«Le marché immobilier est en train de changer de psychologie»

Pour Alban Lacondemine, président d’Emprunt Direct, les taux pourraient remonter d’ici la fin de l’année.

Comment voyez-vous évoluer les taux français d’ici la fin de l’année ?

Au vu des derniers évènements, nous ne serions pas surpris que les taux remontent d’ici quelques semaines ou en début d’année prochaine. Les taux de l’OAT 10 ans, qui sont déterminants dans l’évolution de ces derniers, se sont littéralement envolés ces derniers jours. On est passé de 3.10% à 3.40% sur l’indice TEC 10 en trois jours, alors que nous évoluions début septembre à des taux inférieurs à 2.50%. Nous avons donc repris 100 points de base et ceci ne s'est traduit sur les grilles des banques que par une très légère hausse sur les profils moyens en ce début de mois. Je crains qu'une partie de cette hausse soit intégrée dès les prochains barèmes de décembre, si d’aventure la pression des marchés obligataires ne baissait pas d’ici là.

On avait pourtant vu une relative décorrélation entre les taux de l’OAT et les taux de crédit immobilier ces dernières semaines…

Cette absence de corrélation entre les taux de l’OAT 10 ans et les barèmes des banques reste valable, mais uniquement à la baisse. Les établissements ont profité de la récente baisse des taux pour maximiser leurs marges, et certaines ont même décidé de réduire leurs bilans. Les banques françaises foncent à toute vitesse vers leurs objectifs de Bâle 3. BNP Paribas a indiqué récemment qu’elle y parviendrait dès juin 2012. Il y a des arbitrages d’ampleur dans la stratégie des établissements actuellement, notamment dans la banque d’investissement. Tout ceci a un impact direct sur les divisions banques de détail des établissements. Concernant le crédit immobilier, les établissements se montrent plus prudents…

Comment ceci se traduit-il ?

C’est assez simple : les banques sont beaucoup plus sélectives depuis l’été. Les encours de crédit vont décélérer dans les prochains mois. Aujourd’hui, nous assistons à un resserrement progressif des conditions de crédit, même si l’on n’est pas encore dans la situation d’octobre 2008, avec un blocage total du financement, dû à une défiance généralisée des acteurs bancaires. Sur des excellents dossiers, où le risque pour les banques est très peu élevé ou inexistant, elles n’hésitent pas à rogner un peu sur leurs marges. Dans ce contexte, le différentiel entre les taux accordés aux meilleurs dossiers et celui accordés aux dossiers moyens à tendance à augmenter. Toutefois, si les taux continuaient à monter, ceci exclurait du marché les ménages dont le plan de financement est le plus juste financièrement.

Le gouvernement a récemment annoncé la fin du PTZ+ dans l’ancien… Cela aura des conséquences sur le marché?

C’est le genre d’annonce qui va singulièrement compliquer les plans de financement pour certains primo-accédants, même si la portée du PTZ+ est, sur une assez grande partie des dossiers, assez limitée. Nous nous attendions à une telle mesure. Au fond, depuis la fin de l’année dernière, la feuille de route était tracée : avec le stress induit par la crise de la dette, l’Etat cherche à faire des économies. Les aides à l’accession constituaient une dépense fiscale qu’il fallait rationnaliser. On a donc supprimé le crédit d’impôt sur les intérêts d’emprunts votée en 2007 et le Pass foncier, puis remplacé le doublement du PTZ par un nouveau mécanisme, le PTZ+. Globalement, on a réduit le coût pour l’Etat. Mais ce n’était pas encore assez… Le gouvernement a donc décidé de la fin du PTZ+, en même temps que celle du Scellier. Quoi qu’il en soit, la perspective de l’élection présidentielle faisait que toutes ces mesures risquaient de disparaitre après mai 2012.

Comment le marché peut-il désormais se réguler ?

Pour notre part, nous pensons depuis un certain temps que le marché du crédit immobilier va se contracter sévèrement en 2012, et nous ne sommes apparemment plus isolés. Il n’y a qu’à observer les dernières prévisions de Crédit Logement publiées la semaine dernière pour s’en convaincre. Plus globalement, le marché immobilier dans son ensemble est en train de changer de psychologie. Les gens qui suivent le marché de près ont perçu cela très tôt dans l’année. Et même pour le grand public, la vision du marché autrefois inéluctablement haussière commence petit à petit à s’ébranler. C’est cet aspect-là qui est très important. Petit à petit, le soutien de l’Etat à l’immobilier faiblit et l’hypothèse d’une possible baisse des prix est en train d’entrer dans la tête des gens. La régulation par les prix est d’ailleurs, dans l’hypothèse plus que probable d’une hausse des barèmes dans les prochains mois, la seule planche de salut pour le marché. Les transactions dans l’ancien ont d’ailleurs déjà tendance à diminuer, tout comme, dans certaines zones, les prix. Reste que la principale conséquence d’une baisse des prix est, en général, l’attentisme des acheteurs : comme les prix de l’immobilier reculent, ils attendent d’autres baisses de prix. Même si, malgré tous ces éléments la démographie tendra, à moyen terme, à soutenir le marché en termes de transactions.

| Tweet |

Si vous avez apprécié cet article, s'il vous plait, prenez le temps de laisser un commentaire ou de souscrire au flux afin de recevoir les futurs articles directement dans votre lecteur de flux.

Commentaires

Il faut aussi de la défiscalisation pour les jeunes maintenant, pour aider les primo et relancer le marché pour ceux qui en ont réellement besoin, on paye trop d’impôt!!!

Après que les vieux se soient bien gavés, c’est à notre tour : « scellier jeunes nouvelle formule» à 30% pour tout le monde en 2012! 🙂

la bulle immobilière, j’aurai été fier d’être resté locataire.

Il n’y a pas pénuries sur lyon, les prix sont bullesques.

retour d’expérience pour vous montrez à quel point les vieux propriétaires sont fous :

Maison année 1960, 120m2 habitable, 500m2 terrain mal entretenu. A venissieux à 20m du chemin de fer qui mène à la gare de vénissieux. devinez le prix ??? 390 000 euros !!!

C’est vraiment du délire !!! les gens sont déconnecté !!. Pour se payer ce truc actuellement il faut un salaire de 6000 euros net avec 150 000 euros d’apport et emprunter 260 0000 pour 25 ans. Si j’étais dans ce cas j’irai jamais acheté à venissieux pour écouter le train passé.

A ce prix là, j’ai un plus grande maison avec piscine avec plus grans terrain à Corbas.

Bref voilà ou nous en sommes à cause des vieux proprio, des agence immobiliere, des promoteurs, des gens qui nous gouvernent.

Pays de rentiers qui importe plus quil n exporte, à ce rythme là on finira comme en Espagne.

Psychologie du marché en général.

Quand les prix montent les vendeurs se disent:

Demain les prix seront encore bien plus élevés, il faut attendre quelque temps pour vendre, ma plu value en sera bien plus grande.

Cette attitude réduit l’offre et accentue la hausse des prix.

Quand les prix baissent les acheteurs se disent:

Demain les prix seront encore bien plus bas, il faut attendre encore quelque temps pour acheter, je ferais une bien meilleure affaire.

Cette attitude réduit la demande et accentue la baisse des prix.

C’est pour ces raisons que la courbe d’évolution des prix comparée à l’évolution des revenues des Français oscille avec des amplitudes d’autant plus grandes que les hausses et les baisses sont brutales !

L’historique des évolutions des prix dans l’immobilier montre bien ce phénomène qui va se reproduire inévitablement.

Laisser un commentaire

Une reprise de la production de crédit immobilier au 1er trimestre

L’observatoire Crédit Logement / CSA dressait le bilan de l’activité du marché du financement immobilier au cours de ce 1er trimestre 2024.

L’observatoire Crédit Logement / CSA dressait le bilan de l’activité du marché du financement immobilier au cours de ce 1er trimestre 2024.

La Banque de France confirme la baisse des taux de crédit immobilier

Selon la dernière étude mensuelle sur les crédits aux particuliers, les taux ont reculé en février, une première depuis deux ans. La production de prêts, elle, reste à un plus bas depuis 2014.

Les taux d’usure continuent d’augmenter au 2e trimestre 2024

Les taux d’usure ont été, comme chaque trimestre, relevés. Au-delà d’une maturité de 10 ans, ceux-ci sont désormais clairement au-delà de la barre des 6%.

«La situation s’améliore» sur le front des taux, selon Meilleurtaux

Le courtier a fait part mardi de son 39e observatoire du crédit immobilier.

Immobilier : Banque Populaire AURA ne voit pas de reprise en 2024

La Banque Populaire Auvergne Rhône Alpes a fait part mardi de ses résultats annuels. Sur les marchés de proximité, la production de crédits immobiliers a reculé de plus de moitié en 2023.

La Banque Populaire Auvergne Rhône Alpes a fait part mardi de ses résultats annuels. Sur les marchés de proximité, la production de crédits immobiliers a reculé de plus de moitié en 2023.

Les crédits aux particuliers sous les 10 milliards d’euros en janvier

La Banque de France a fait état de sa note mensuelle sur le crédit aux particuliers.

Nouvelle baisse des taux en février

L’observatoire Crédit Logement/CSA a fait part de son point mensuel sur le crédit immobilier.

Nouvelles baisses des taux de crédit immobilier en mars

C’est le constat dressé en ce début de mois par les baromètres de différents courtiers en crédit immobilier.

Une production de crédits l’habitat de 153 milliards d’euros en 2023

Hors renégociations, la production a atteint 129,5 milliards d’euros, en nette baisse par rapport à 2022. Selon les intermédiaires en crédit, les taux poursuivent leur repli en février.

Hors renégociations, la production a atteint 129,5 milliards d’euros, en nette baisse par rapport à 2022. Selon les intermédiaires en crédit, les taux poursuivent leur repli en février.

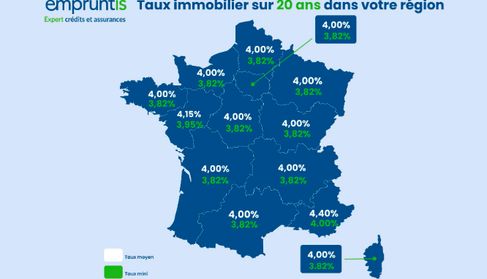

Des baisses de taux de crédit immobilier dans toutes les régions

C’est ce que confirme Empruntis, qui évoque une « nouvelle dynamique » après une période d’accalmie.

C’est ce que confirme Empruntis, qui évoque une « nouvelle dynamique » après une période d’accalmie.

La production de crédit à l’habitat poursuit son repli

La production de crédits à l’habitat hors renégociations a atteint un nouveau plus bas depuis 2014 en novembre. Les taux, eux, sont en baisse en ce début d’année selon les courtiers, ce qui pourrait augurer d’un retour des banques sur ce segment de marché.

Retour à une publication trimestrielle pour le taux d’usure

C’est ce qu’a confirmé la Banque de France ce jeudi.

C’est ce qu’a confirmé la Banque de France ce jeudi.

2024, année de baisse des taux ?

Plusieurs banques ont fait part de fortes baisses de leurs grilles, selon le courtier Emprunt Direct.

Une production de crédits à l’habitat qui se stabilise

La production hors renégociations est ressortie stable en octobre à 9,2 milliards d’euros.

Crédit immobilier : ralentissement de la hausse des taux

Les taux ralentissent en ce début de mois, selon les premiers barèmes reçus en ce début de mois de décembre.

Excellente interview qui permet d’avoir quelques clés de lecture très intéressantes sur l’état des prix du marché.

Bonne continuation,

Julien Provost

Community manager

Coocoonhome.com