<p>(DR)</p>

Selon les baromètres des principaux intermédiaires en crédit immobilier, les taux ont légèrement reculé en avril.

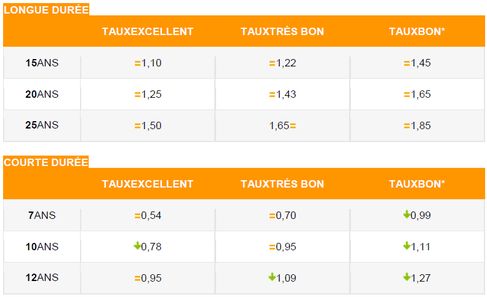

Selon les baromètres nationaux des principaux intermédiaires en crédit immobilier, les taux ont peu évolué en avril, avec toutefois des petites baisses. « Notre baromètre des taux est quasi-identique à celui du mois dernier», affirme ainsi Empruntis. Mais depuis le début d'année, l’intermédiaire comptabilise « de nombreux barèmes à la baisse, qu'il s'agisse de barèmes nationaux ou régionaux » le marché immobilier accusant « un ralentissement évident ». « La demande de financement (tous projets confondus) a baissé de 16% au premier trimestre 2018 par rapport à celui de 2017 », indique le courtier.

Attentisme

L’intermédiaire note qu’un faible nombre d'établissements bancaires ont transmis, en début de mois, de nouveaux barèmes. Pour un de ses concurrents, Emprunt Direct, celles qui ont communiqué « n’ont, pour la plupart, même pas modifié leurs grilles, quand d’autres ne les ont faites varier que de quelques points de base ». Selon le courtier, l’attentisme reste de mise, dans un contexte obligataire moins tendu qu’il y a quelques semaines : « l’amoindrissement des tensions observé sur les marchés obligataires n’a pas eu d’impact sur le marché du crédit à l’habitat. Les banques ne souhaitent pas, pour l’heure, stimuler la production par une baisse des taux et s’engager dans une bataille concurrentielle ».

Mais les barèmes communiqués ne sont pour autant par représentatifs, selon d’autres intermédiaires. Pour Meilleurtaux.com, « les banques au-delà des barèmes affichés sont en phase de conquête avec des objectifs commerciaux très ambitieux et qui soyons clair, n’ont pas été atteints au 1er trimestre ». Il s’agit par ce biais, de capter une nouvelle clientèle à grands renforts de décotes. « Ces décotes se traduisent par des dossiers financés avec des taux plus bas, voir beaucoup plus bas que ce qui est annoncé dans les barèmes. Il est assez courant en effet de voir des financements se faire avec des taux sous la barre des 1,50% sur 20 ans et autour de 1,25% sur 15 ans et cela sans apport et avec des revenus tout à fait dans la moyenne nationale, ni plus, ni moins», commente Maël Bernier.

Affaiblissement de la demande

Reste qu’au-delà des taux pratiqués, «les barèmes de taux reçus sont tous orientés à la baisse ou stables. Une dizaine de banques, dont certaines nationales, ont baissé leurs taux de 0,05% à 0,20% en fonction des durées ou des profils », a pour sa part indiqué le courtier Vousfinancer.

« Compte tenu de l’affaiblissement de la demande constatée en début d’année - en repli de 20 % environ au 1er trimestre par rapport à 2017 - mais également sous l’effet de la détente des taux d’emprunt d’Etat repassés à moins de 0,70 % début avril contre près de 1 % mi-février, les taux de crédit immobilier sont actuellement particulièrement attractifs. Traditionnellement, au printemps, période très active en matière de transactions immobilières, les banques pratiquent de fortes décotes pour capter une clientèle de nouveaux acquéreurs… C’est ainsi que nous obtenons à nouveau des taux proches des records historiques de 2016 et nous n’entrevoyons pas de remontées sensibles d’ici à cet été… », indique Sandrine Allonier, directrice des relations banques de Vousfinancer. Le courtier communique des taux moyens à 1,35% sur 15 ans, 1,55% sur 20 ans et 1,75% sur 25 ans. Mais comme Meilleurtaux.com, l’intermédiaire note qu’il est possible de négocier au-dessous des barèmes. Selon lui, il est même possible de négocier des taux à 0,80% sur 15 ans, 1,15% sur 20 ans et 1,45% sur 25 ans pour les meilleurs profils.

Taux divisés par 3 en 10 ans

Vousfinancer rappelle enfin que les taux ont été divisés par 3 par rapport à 2008, entrainant une capacité d’emprunt de plus de 50.000€ en hausse pour une même mensualité de 1.000 € par mois sur 20 ans, et une baisse du coût du crédit de près de 80.000€ en 10 ans, pour 200.000€ empruntés, souligne le courtier. « Grâce à la baisse des taux de crédit divisés par 3 ces 10 dernières années, toutes choses égales par ailleurs, la part des salariés qui peuvent emprunter au minimum 200.000 € a doublé passant de 7 à 15 % des Français » note Sandrine Allonier.