Rhône-Alpes: des taux plus élevés que la moyenne nationale

Selon Meilleurtaux.com, la remontée des taux observés depuis le début de l'année est de 0,50 point.

Les taux de crédit immobilier ont augmenté de plus d'un demi-point depuis janvier dernier, et notamment en Rhône-Alpes. C'est le constat dressé hier par Meilleurtaux.com lors d'un point de conjoncture sur les conditions de crédit en Rhône-Alpes.

Les meilleurs taux observés dans la région sont désormais de 3,85 % sur 15 ans, de 4,05 % sur 20 ans, de 4,35 % sur 25 ans, et de 4,80 % sur 30 ans pour les taux fixes. Néanmoins, pour un bon dossier, on obtiendra des taux plus proches de 3.95% sur 15 ans, de 4.25% sur 20 ans, de 4.40% sur 25 ans, et de 4.90% sur 30 ans. Sur les taux variables, on constate également la même tendance au durcissement des conditions de crédit.

Le courtier en prêts immobiliers note toutefois que la hausse des taux, qui s'explique en grande partie par la remontée des taux de l'OAT, a marqué une pause en juin, laquelle devrait probablement être de courte durée. "En Rhône-Alpes, les taux pourraient dépasser les 4.50% sur 20 ans d'ici à la fin de l'année" estime Yannick Martin, le directeur Grand Est chez Meilleurtaux.

Un coût amorti par le PTZ+ et la loi Lagarde

Pour autant, cette hausse des taux ne s’est pas nécessairement traduite, selon le courtier, par un renchérissement du coût du crédit. La mise en place du PTZ+ depuis le début de l’année a permis à un certain nombre de primo-accédants de bénéficier d'un dispositif auquel ils n'avaient pas accès auparavant. Un deuxième levier, la loi Lagarde, permet de plus facilement faire appel à une délégation d’assurance, et peut faire réaliser des économies substantielles par rapport aux assurances emprunteur de la banque choisie pour le prêt.

Selon Meilleurtaux, les emprunteurs disposent en outre d'autres moyens de faire des économies, en augmentant par exemple leur durée d'emprunt, ou en souscrivant à des crédits spécifiques, comme le crédit multi-ligne à taux fixe. Un tel mécanisme permet notamment de réaliser des économies en obtenant un taux d'intérêt plus faible, en souscrivant pour le montant d'emprunt à deux prêts, l'un de courte durée, et l'autre de maturité plus longue.

Un apport moyen de 64000 euros

D'un point de vue plus qualitatif, selon les chiffres de meilleurtaux, on notera que le montant moyen des prêts en Rhône-Alpes est de 176580 euros, pour un apport moyen de 64 000 euros. La durée moyenne des prêts est quant à elle de 19,4 ans.

L'emprunteur moyen est assez jeune - 36 ans – et est en couple à 80%. Le ménage a un (21%) ou deux enfants (25%) et dispose de revenus assez confortables -5000 euros nets mensuels. Primo-accédants à plus de 61%, ils achètent en général (56%) un appartement dans l'ancien ou une maison (37%), pour en faire leur résidence principale (84% des emprunteurs, contre 10% en investissement locatif, et 3% pour une résidence secondaire).

| Tweet |

Si vous avez apprécié cet article, s'il vous plait, prenez le temps de laisser un commentaire ou de souscrire au flux afin de recevoir les futurs articles directement dans votre lecteur de flux.

Une reprise de la production de crédit immobilier au 1er trimestre

L’observatoire Crédit Logement / CSA dressait le bilan de l’activité du marché du financement immobilier au cours de ce 1er trimestre 2024.

L’observatoire Crédit Logement / CSA dressait le bilan de l’activité du marché du financement immobilier au cours de ce 1er trimestre 2024.

La Banque de France confirme la baisse des taux de crédit immobilier

Selon la dernière étude mensuelle sur les crédits aux particuliers, les taux ont reculé en février, une première depuis deux ans. La production de prêts, elle, reste à un plus bas depuis 2014.

Les taux d’usure continuent d’augmenter au 2e trimestre 2024

Les taux d’usure ont été, comme chaque trimestre, relevés. Au-delà d’une maturité de 10 ans, ceux-ci sont désormais clairement au-delà de la barre des 6%.

«La situation s’améliore» sur le front des taux, selon Meilleurtaux

Le courtier a fait part mardi de son 39e observatoire du crédit immobilier.

Immobilier : Banque Populaire AURA ne voit pas de reprise en 2024

La Banque Populaire Auvergne Rhône Alpes a fait part mardi de ses résultats annuels. Sur les marchés de proximité, la production de crédits immobiliers a reculé de plus de moitié en 2023.

La Banque Populaire Auvergne Rhône Alpes a fait part mardi de ses résultats annuels. Sur les marchés de proximité, la production de crédits immobiliers a reculé de plus de moitié en 2023.

Les crédits aux particuliers sous les 10 milliards d’euros en janvier

La Banque de France a fait état de sa note mensuelle sur le crédit aux particuliers.

Nouvelle baisse des taux en février

L’observatoire Crédit Logement/CSA a fait part de son point mensuel sur le crédit immobilier.

Nouvelles baisses des taux de crédit immobilier en mars

C’est le constat dressé en ce début de mois par les baromètres de différents courtiers en crédit immobilier.

Une production de crédits l’habitat de 153 milliards d’euros en 2023

Hors renégociations, la production a atteint 129,5 milliards d’euros, en nette baisse par rapport à 2022. Selon les intermédiaires en crédit, les taux poursuivent leur repli en février.

Hors renégociations, la production a atteint 129,5 milliards d’euros, en nette baisse par rapport à 2022. Selon les intermédiaires en crédit, les taux poursuivent leur repli en février.

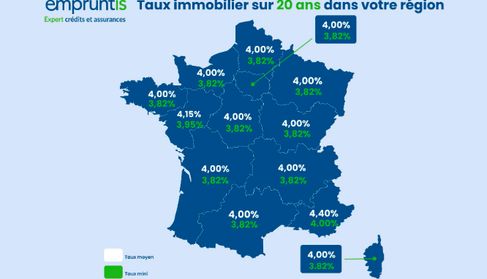

Des baisses de taux de crédit immobilier dans toutes les régions

C’est ce que confirme Empruntis, qui évoque une « nouvelle dynamique » après une période d’accalmie.

C’est ce que confirme Empruntis, qui évoque une « nouvelle dynamique » après une période d’accalmie.

La production de crédit à l’habitat poursuit son repli

La production de crédits à l’habitat hors renégociations a atteint un nouveau plus bas depuis 2014 en novembre. Les taux, eux, sont en baisse en ce début d’année selon les courtiers, ce qui pourrait augurer d’un retour des banques sur ce segment de marché.

Retour à une publication trimestrielle pour le taux d’usure

C’est ce qu’a confirmé la Banque de France ce jeudi.

C’est ce qu’a confirmé la Banque de France ce jeudi.

2024, année de baisse des taux ?

Plusieurs banques ont fait part de fortes baisses de leurs grilles, selon le courtier Emprunt Direct.

Une production de crédits à l’habitat qui se stabilise

La production hors renégociations est ressortie stable en octobre à 9,2 milliards d’euros.

Crédit immobilier : ralentissement de la hausse des taux

Les taux ralentissent en ce début de mois, selon les premiers barèmes reçus en ce début de mois de décembre.

Et un petit coup de pub pour Meilleurtaux.com. Ce qui est sidérant, c’est que l’on donne l’augmentation des taux depuis janvier, pour seulement 5 à 6 mois mois (janvier à mai/juin), en oubliant que les taux avaient déjà augmenté en fin d’année 2010. Si l’on veut se faire une bonne idée de la fluctuation des taux, il faut avoir en référence les taux du point bas de septembre 2010, et l’augmentation sur dix mois depuis cette date. Dix mois, ce n’est pas beaucoup, c’est plus significatif que 5 mois.

Pourquoi alors ne pas donner l’augmentation des taux sur seulement les trois derniers mois ? Ca ferait une hausse bien moindre, et ça pousserait les gens à s’endetter, puisque c’est ce que l’on recherche. Ah la la !!