Pourquoi les taux de crédits immobiliers n’augmenteront pas

TRIBUNE - par Pascal Beuvelet, président fondateur d'In&Fi Crédits. Après plus d’un an de baisse constante, les taux des crédits immobiliers ont atteint un plus bas historique cet été. A ce stade plancher, la perspective d’une remontée des taux apparait logiquement comme la situation la plus envisageable. Cependant, les conditions économiques actuelles rendent très peu vraisemblable une hausse significative dans les mois à venir.

Le dernier Observatoire Crédit Logement / CSA le confirme. Depuis juillet, les taux remontent doucement (+ 11 points de base en trois mois) mais ils restent inférieurs à 3%.

Ces dernières semaines, plusieurs confrères courtiers expliquaient que « la perte du triple A n’avait finalement pas eu d’influence sur les taux immobiliers ». C’est évidemment vrai puisque qu’il n’y a aucune corrélation entre la notation d’un l’Etat, les taux auxquels il emprunte (OAT pour la France) et les taux immobiliers. La notation impacte directement, en fonction des positions d’offre et de demande arbitrées par les marchés, le niveau des taux des OAT émises par l'Agence France Trésor (AFT) pour le financement de la dette.

Il faut être cohérent, si les notations affectaient directement les taux immobiliers, les ménages et les entreprises du Portugal, Irlande, Espagne et Grèce etc…emprunteraient à des taux prohibitifs donc confiscatoires. Or ce n’est pas le cas.

Dans la réalité, les taux des financements, dont les crédits immobiliers, sont gouvernés par :

- Les taux de refinancement des banques entre elles. Aujourd’hui, les relations interbancaires sont toujours bloquées. Les banques n’ont pas confiance entre elles, ne se prêtent pas, de peur de ne pas être remboursées et placent leurs fonds excédentaires à la BCE.

- Les conditions de refinancement des banques auprès de cette même BCE, dont le principal taux directeur a été abaissé à 0.5% en mai dernier. Il s’agit d’un taux historiquement bas mais pas nécessairement un « taux plancher » selon précisé Mario Draghi le 4 juillet 2013. Face à cette situation économique et financière désastreuse la BCE a opté pour la contrainte son taux directeur à hauteur de 0.5%. 2013.

- La rémunération des dépôts à 1.25% pour le Livret A.

- Les stratégies des établissements de crédits pour faire coexister la création de capital nécessaire à leur recapitalisation (diminution du risque et augmentation des marges).

- Enfin, et ce n’est pas le moindre des arguments en faveur d’une maitrise de la hausse des taux des crédits immobiliers, il faut prendre en compte le caractère excessivement concurrentiel du secteur bancaire. Cette concurrence commerciale permanente est régulée à la baisse avec la montée en puissance des courtiers en crédits qui assurent désormais 25% de la distribution des crédits immobiliers. Une part qui progresse de plus de 10% par an.

Dans cette configuration d’une abondance de liquidité à bon marche, la période est propice au financement des projets immobiliers des particuliers. Il n’existe aucune raison technique qui permette aux établissements de crédit de ne pas maintenir le taux des prêts immobiliers à leur niveau actuel. Gageons également que ces derniers arbitreront utilement entre l’achat de dettes d’état et leur aide à l’économie par le financement des ménages et des entreprises, nécessaire pour stimuler la croissance économique.

| Tweet |

Si vous avez apprécié cet article, s'il vous plait, prenez le temps de laisser un commentaire ou de souscrire au flux afin de recevoir les futurs articles directement dans votre lecteur de flux.

La Banque de France confirme la baisse des taux de crédit immobilier

Selon la dernière étude mensuelle sur les crédits aux particuliers, les taux ont reculé en février, une première depuis deux ans. La production de prêts, elle, reste à un plus bas depuis 2014.

L’APIC soutient une révision des dispositions applicables au HCSF

Caroline Arnould, présidente de association professionnelle des intermédiaires en crédits a été auditionnée dans le cadre de l’examen d’une proposition de loi portée par le député Lionel Causse.

«La situation s’améliore» sur le front des taux, selon Meilleurtaux

Le courtier a fait part mardi de son 39e observatoire du crédit immobilier.

Nouvelle baisse des taux en février

L’observatoire Crédit Logement/CSA a fait part de son point mensuel sur le crédit immobilier.

Nouvelles baisses des taux de crédit immobilier en mars

C’est le constat dressé en ce début de mois par les baromètres de différents courtiers en crédit immobilier.

Une production de crédits l’habitat de 153 milliards d’euros en 2023

Hors renégociations, la production a atteint 129,5 milliards d’euros, en nette baisse par rapport à 2022. Selon les intermédiaires en crédit, les taux poursuivent leur repli en février.

Hors renégociations, la production a atteint 129,5 milliards d’euros, en nette baisse par rapport à 2022. Selon les intermédiaires en crédit, les taux poursuivent leur repli en février.

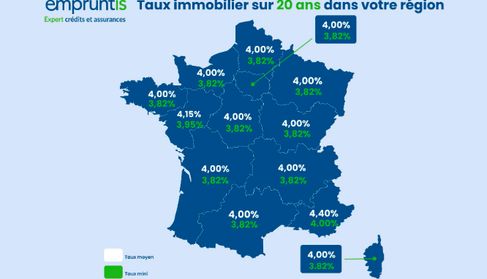

Des baisses de taux de crédit immobilier dans toutes les régions

C’est ce que confirme Empruntis, qui évoque une « nouvelle dynamique » après une période d’accalmie.

C’est ce que confirme Empruntis, qui évoque une « nouvelle dynamique » après une période d’accalmie.

La production de crédit à l’habitat poursuit son repli

La production de crédits à l’habitat hors renégociations a atteint un nouveau plus bas depuis 2014 en novembre. Les taux, eux, sont en baisse en ce début d’année selon les courtiers, ce qui pourrait augurer d’un retour des banques sur ce segment de marché.

2024, année de baisse des taux ?

Plusieurs banques ont fait part de fortes baisses de leurs grilles, selon le courtier Emprunt Direct.

Crédit immobilier : ralentissement de la hausse des taux

Les taux ralentissent en ce début de mois, selon les premiers barèmes reçus en ce début de mois de décembre.

Le taux d’usure passe le cap des 6% sur 20 ans

Sur 20 ans et plus, pour sa dernière révision mensuelle, le taux maximal a passé cette barre symbolique.

Sur 20 ans et plus, pour sa dernière révision mensuelle, le taux maximal a passé cette barre symbolique.

Nouvelle hausse des taux de crédit immobilier

Les taux ont de nouveau augmenté en octobre, selon les baromètres émanant de divers courtiers en crédit immobilier.

Crédit immobilier : les règles d’octroi ne bougent pas

À l’issue de la réunion de ce mardi, le Haut Conseil de stabilité financière (HCSF) n’a pas souhaité faire évoluer ses règles d’octroi de crédit à l’habitat.

Première stabilisation des taux de crédit immobilier

La Banque de France a fait état d’une nouvelle chute de la production de crédit à l’habitat en juillet. Toutefois, selon Emprunt Direct, les banques ont laissé leurs taux inchangés en septembre, après des mois de hausse continue.

Nouvelle hausse du taux d’usure pour septembre

Les taux réglementaires, communiqués mensuellement, ont été publiés au Journal officiel du 29 août.

Les taux réglementaires, communiqués mensuellement, ont été publiés au Journal officiel du 29 août.

Bien entendu ce monsieur confond son souhait intéressé et la réalité.Les taux ne peuvent qu’augmenter et ce, proportionnellement, voire plus, à la baisse des prix qui va s’intensifier.