<p>(DR)</p>

Vousfinancer.com a publié aujourd’hui une étude sur les revenus des ménages par ville et les différences de pouvoir d’achat immobilier qui y sont associées.

Vousfinancer.com a publié ce lundi une étude sur les différences de pouvoir d’achat entre villes et le pouvoir immobilier qui y est associé. Les taux de crédit immobilier ont baissé pour revenir à leur niveau de mai dernier, dans le sillage des taux de l’OAT.

« Les banques sont actuellement en forte conquête de clientèle, dans un contexte de redémarrage de la demande et de l’activité. Le point extrêmement positif est que les baisses constatées depuis début 2016 concernent toutes les durées et tous les profils montrant l’appétence des banques pour une clientèle plus large, primo-accédante ou non » indique Sandrine Allonier, directrice des partenariats bancaires de Vousfinancer.com.

Le courtier indique qu’ il est aujourd’hui possible d’emprunter en moyenne à 2,2 % sur 20 ans mais également à moins de 2 % dans certaines villes, même avec des revenus « dans la moyenne » et 10 % d’apport. C’est le cas à Marseille (1,80%), à Nîmes (1,85 %) ou à Rennes (1,95 %).

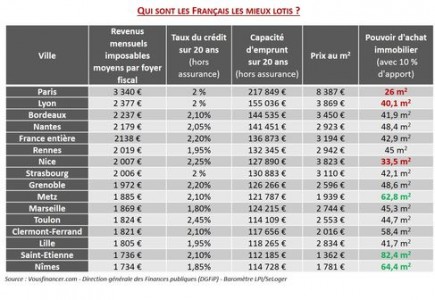

Lyon, deuxième ville en termes de revenus

Si l’on observe la carte de France par ville dressée par Vousfinancer.com, Lyon se situe, en termes de revenus mensuels moyen par ménage, immédiatement derrière Paris, et devant Bordeaux, avec 2377€, contre 3340€ dans la capitale et 2237€ dans le chef-lieu de la Région Aquitaine-Limousin-Poitou Charentes. Or, en termes de pouvoir d’achat immobilier avec 10% d’apport, le rapport est inverse, Lyon (40 m²) devançant Paris (26 m²), mais s’inscrivant derrière Bordeaux (41.9 m²).

En Région Auvergne Rhône-Alpes, le même phénomène est observé, Lyon devançant ainsi nettement les autres villes régionales en termes de revenus, Grenoble (2972€), Clermont-Ferrand (1821€) ou Saint-Etienne (1736€). Mais là aussi, le rapport en termes de pouvoir d’achat immobilier est inversement proportionnel. La capacité d’emprunt pour le stéphanois est certes seulement de 112.185€, mais ce dernier peut ainsi acheter 82.4 m² avec 10% d’apport, du fait de prix au m² quasiment trois fois inférieurs aux prix lyonnais. Dans sa ville, Le lyonnais aura une capacité d’emprunt de 155.036€ mais pourra se payer seulement, avec la même part d’apport, 40.1 m². A Clermont, le ménage disposera d’une capacité d’emprunt de 117.656€ mais pourra acquérir un bien de 58.4 m². Enfin, à Grenoble, le ménage pourra emprunter 126.266€ et acheter ainsi un bien de 48.6 m².