<p>(Meilleurtaux.com)</p>

Meilleurtaux.com a présenté ce mardi son 27ème observatoire du crédit immobilier.

Meilleurtaux.com a publié ce mardi son 27ème observatoire du crédit immobilier. L’intermédiaire prévoit qu’après deux années exceptionnelles, 2018 « devrait finalement être un bon cru », à la faveur d’une baisse des taux, qui atteignent leurs précédents plus bas. « Après un début d’année relativement stable, les taux des crédits ont baissé légèrement à partir du mois de juin permettant d’atteindre les précédents records d’octobre 2016. Cependant, force est de constater que les marges des banques se resserrent et qu’à mi-octobre, les banques sont plus en ligne avec leurs objectifs commerciaux qu’elles ne l’étaient durant l’été », note Maël Bernier, directrice de la communication et porte-parole de Meilleurtaux.com. « Aussi, elles consentent toujours des efforts notables sur les taux avec des décotes importantes mais clairement plus pour les meilleurs profils », ajoute-t-elle.

La demande reste active, avec, lors des 9 premiers mois de l’année, une hausse de 21% de dossiers de crédits immobiliers déposés (« chauds » et « froids »). Mais les demandes avec compromis signé sont toutefois en baisse de 10% par rapport à la même période l’an passé, indique l’intermédiaire.

Les conditions d’octroi restent pour leur part globalement inchangées. « La braderie sur les taux continue », souligne Meilleurtaux. Cependant, si les banques sont toujours prêtes à faire des efforts, le spécialiste note qu’il est aujourd’hui difficile pour elles de « descendre plus bas » et les fortes décotes sont plus concentrées sur des profils plus ciblés.

Un point haut pour la capacité d’emprunt

« La capacité d’emprunt a retrouvé son point le plus haut. Pour un même emprunt, les revenus nécessaires ont diminué de 30% en 10 ans. La capacité d’emprunt n’a presque jamais été aussi élevée, exception faite d’octobre 2016 », note le président de Meilleurtaux.com, Hervé Hatt. « En 10 ans, les revenus nécessaires ont, pour un emprunt de 200 000€, baissé de plus de 1000€ ! », note Maël Bernier.

La structure note qu’il est par ailleurs « important de noter que cette situation exceptionnelle de financement à bas coût a relancé la demande des renégociations de crédit qui est à nouveau en forte progression avec +50% en septembre 2018 par rapport à septembre 2017. Cela concerne 22% des demandes en 2018 et le gain moyen sur le coût du crédit s’élève à 16 000€ ».

Côté assurance emprunteur, le raz-de-marée « Bourquin » n’a pas eu lieu. « Nous constatons aujourd’hui un faible niveau de demandes : celles relatives à la résiliation ne représentent que 20% des demandes d’assurance et sont même en recul par rapport au 1er trimestre 2018 », note Hervé Hatt, le président de Meilleurtaux.com. Maël Bernier explique ce fait par « la méconnaissance encore forte du dispositif par les détenteurs d’un crédit », et par le fait qu’il y a finalement « peu de traitement médiatique depuis l’effet d’annonce en janvier ». Enfin, les banques n’ont pas réellement intérêt à informer leurs clients, et « le flou sur la date anniversaire ne permet pas aux détenteurs d’un crédit de savoir facilement quand débuter les démarches », indique la spécialiste.

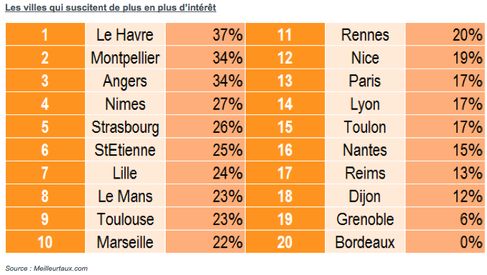

Disparité dans l’attractivité des villes

L’intermédiaire note une disparité dans l’attractivité des villes, avec des progressions disparates. La demande de financement dans les grandes villes progresse de 19% par rapport à la même période l’an dernier. 30% de la demande est concentrée sur Paris, tandis que Marseille arrive en seconde position avec 11% des demandes, suivie de Lyon (8%), Toulouse (7%), Montpellier (6%) et Nantes (5%). Bordeaux n’arrive que 8ème du classement avec 4% des demandes « grandes villes ».

Les villes moyennes aux prix encore peu élevés augmentent fortement, tandis que les grandes villes se maintiennent, sauf Bordeaux pour laquelle le phénomène semble s’essouffler. C’est ainsi la seule ville où la demande reste stable par rapport à l’année 2017, selon l’intermédiaire.

Selon le courtier, 2018 restera un bon cru, les conditions d’emprunt exceptionnelles ayant très nettement contribué à soutenir la demande. Les décotes et les produits longs notamment 25 ans ont été multipliés, les banques ayant consenti de gros efforts. « Rappelons-le : un emprunteur capté aujourd’hui via son crédit immobilier, sera ensuite engagé pour plusieurs années de vie bancaire », souligne Hervé Hatt. L’intermédiaire table sur un marché qui va conserver son dynamisme, le marché restant sain, notamment en régions et dans les villes moyennes. L’achat se rentabilise très vite au regard de la location. Selon Maël Bernier, « les taux devraient donc rester sous la barre des 2% jusqu’à la fin du premier trimestre 2019, et s’ils venaient à remonter, cela serait progressif ».