Immobilier neuf : prix à la hausse et volumes en chute sur Lyon

Les prix des logements ont poursuivi leur hausse sur l’agglomération lyonnaise, alors même que les volumes sont en baisse de plus de 30%.

» Immobilier neuf : -30% depuis janvier sur la région lyonnaise

Les prix des logements ont poursuivi leur hausse sur l’agglomération lyonnaise, alors même que le marché de l'immobilier neuf est en baisse de plus de 30%.

2011, année de remise à niveau ? C’est en substance le message qu’ont voulu faire passer promoteurs et constructeurs à l’occasion de la présentation des derniers chiffres des logements neufs dans l’aire urbaine de Lyon, intervenue en marge du salon de l’immobilier de Lyon, qui s’est tenu pendant trois jours, de vendredi à dimanche.

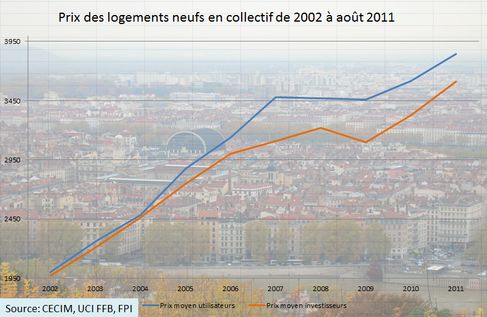

Du point de vue des prix, ces derniers n’ont cessé d’augmenter en 10 ans. Alors que les prix du neuf s’établissaient à 1970 euros le m² en 2002, ils atteignent désormais 3613 euros pour les particuliers utilisateurs. Les surfaces achetées sont parallèlement moins grandes, passant de 63 à 51 m2 sur 10 ans. L’enveloppe moyenne a progressé de 125795 euros, contre 197188 euros.

4200 à 4500 ventes prévues pour 2011

Pour autant, cette hausse des prix ne traduit pas un dynamisme du marché sur le plan du volume. La baisse des réservations était même assez nette à fin août: -33% à 2947 réservations intervenues depuis janvier, alors qu’elles atteignaient 4378 en 2010, et 4495 en 2009. Une contre-performance que la FPI, par la voix de son président Frédéric Marchal, attribue à une sorte de retour à la normale. Pendant deux ans, les ventes avaient atteint 6000 unités, alors que le niveau normal de production dans l’agglomération est plutôt de 4500 unités.

Résultat : les acteurs du logement neuf, CECIM, FPI, et UCI FFB tablent désormais sur un chiffre de 4200 à 4500 ventes sur l’année 2011. Dans les faits, les investisseurs ont fui le marché en début d’année, avec une baisse des ventes en Scellier, consécutivement à la réforme du dispositif. Au sein des réservations effectuées, on trouve une plus forte proportion de collectif (88% du marché), alors que celle des résidences de services tendait à baisser (de 13% à 5%).

Mises en vente en baisse

Parallèlement, les mises en ventes de logements neufs (qui regroupent les immeubles collectifs, les maisons individuelles groupées, et les résidences) ont nettement ralenti, passant de 4964 à 3945 unités en 2011.

Pour la seule catégorie des logements en immeubles collectifs, on observe que les mises en vente restent assez proches du niveau de l’an dernier (3661 contre 3998), alors que l’offre disponible a tendance à gonfler. De 2674 logements en 2010, celle-ci est passée à 3412 unités en 2011, avec un délai d’écoulement qui a nettement augmenté, passant de 5.6 mois à 9.2 mois.

Des réservations surtout à l’Est

D’un point de vue géographique, les réservations se font de plus en plus à l’Est de Lyon. Sur l’aire urbaine de Lyon, 31% des réservations se font ainsi dans l’est du Grand Lyon, contre 30% dans Lyon intra muros et 11% à Villeurbanne. Et même à Lyon, les réservations se font également dans les arrondissements situés le plus à l’est : 21% des réservations lyonnaises se sont faites dans le 3°, 28% dans le septième, et 36% dans le 8° arrondissement. Côté Prix, Lyon intra-muros (4369 euros du m²) est bien sûr plus cher que Villeurbanne (3811 euros), Caluire(3927 euros), le sud-ouest de Lyon (3568 euros), et l’est du Grand Lyon (3244 euros). Le secteur le moins onéreux dans le Grand Lyon reste Givors-Grigny (2416 euros).

Les investisseurs en baisse en 2011

L’année 2011, en plus de voir un retour à la normale en termes de volumes, est marquée par une baisse de la part des investisseurs. Alors qu’ils représentaient près de 61% des achats dans le collectif neuf l’an dernier, ils totalisaient 44% à la fin août, soit un chiffre identique aux acquéreurs utilisateurs. Les utilisateurs privilégient plutôt les T3 (41%) ou T4 (27%), tandis que les investisseurs privés privilégient plutôt les T2 (45%) et T3 (36%).

Le VEFA, la grande tendance

Alors que le marché du logement neuf avait été marqué au cours de l’année 2009 par une quasi égalité entre les ventes sur plan et les ventes en cours de construction, la tendance est, depuis, de plus en plus à la vente sur plan. Alors qu’elles représentaient 45% de l’offre disponible, elles totalisent désormais 77% de celle-ci. 21% est en cours de construction et 2% sont livrés.

La bulle immobilière j’aurai été fier d’etre resté locataire