Immobilier : activité soutenue au premier semestre

Le marché immobilier français est resté dynamique sur les six premiers mois de l’année. Une tendance qui devrait se poursuivre à un rythme plus modéré jusqu’à la fin de l’année, en dépit de la hausse des taux d’intérêt.

La production de crédits a continué de progresser à un rythme très soutenu, sur les six premiers mois de 2011. Selon une étude de l'Observatoire Crédit Logement/CSA publiée ce mercredi elle a augmenté de 17,5% en glissement annuel. Une progression qui reste toutefois en retrait par rapport à la même période de l'an dernier (+53,9%).

La remontée des taux d'intérêt qui s'est amorcée en fin d'année dernière n’a pas affecté le dynamisme du marché. Dans le neuf et dans l'ancien, les taux ont progressé (hors assurance) à un rythme moyen de dix points de base par mois depuis novembre 2010, avec un ralentissement du rythme à cinq points de base par mois au deuxième trimestre. En juin, ils s’établissaient à 3,90%, soit quasiment leur niveau de septembre 2009 (3,89%). La hausse des taux d'intérêt a été compensée par l’allongement des durées des crédits immobiliers, qui ont atteint 215 mois en moyenne en juin et par l’accroissement de l'apport personnel.

Sur l'ensemble de l'année L’OCL table sur une stabilisation de la production de crédits, et ce, en dépit de la remontée des taux d'intérêt des prêts. Un avis que partage Michel Mouillart, professeur d'économie à Paris X. Interrogé par l’AFP, ce dernier souligne que "le paysage de reprise se confirme mais elle ralentit progressivement compte tenu de l'acquis de croissance enregistré depuis 2010. Cela laisse augurer une année 2011 qui sera belle en termes d'activité de production de crédits et d'accession à la propriété pour les ménages".

Concernant l’évolution des prix, l'Observatoire Crédit Logement/CSA anticipe une hausse des prix sur le marché de l'ancien comprise entre 6% et 7% en 2011, contre +7% en 2010. Une hausse qui ne devrait pas cependant bloquer les transactions. Le nombre de logements anciens acquis par les ménages cette année devrait s'accroître "de l'ordre de 7% à 8%" selon l’OCL.

| Tweet |

Si vous avez apprécié cet article, s'il vous plait, prenez le temps de laisser un commentaire ou de souscrire au flux afin de recevoir les futurs articles directement dans votre lecteur de flux.

Une reprise de la production de crédit immobilier au 1er trimestre

L’observatoire Crédit Logement / CSA dressait le bilan de l’activité du marché du financement immobilier au cours de ce 1er trimestre 2024.

L’observatoire Crédit Logement / CSA dressait le bilan de l’activité du marché du financement immobilier au cours de ce 1er trimestre 2024.

La Banque de France confirme la baisse des taux de crédit immobilier

Selon la dernière étude mensuelle sur les crédits aux particuliers, les taux ont reculé en février, une première depuis deux ans. La production de prêts, elle, reste à un plus bas depuis 2014.

Les taux d’usure continuent d’augmenter au 2e trimestre 2024

Les taux d’usure ont été, comme chaque trimestre, relevés. Au-delà d’une maturité de 10 ans, ceux-ci sont désormais clairement au-delà de la barre des 6%.

«La situation s’améliore» sur le front des taux, selon Meilleurtaux

Le courtier a fait part mardi de son 39e observatoire du crédit immobilier.

Immobilier : Banque Populaire AURA ne voit pas de reprise en 2024

La Banque Populaire Auvergne Rhône Alpes a fait part mardi de ses résultats annuels. Sur les marchés de proximité, la production de crédits immobiliers a reculé de plus de moitié en 2023.

La Banque Populaire Auvergne Rhône Alpes a fait part mardi de ses résultats annuels. Sur les marchés de proximité, la production de crédits immobiliers a reculé de plus de moitié en 2023.

Les crédits aux particuliers sous les 10 milliards d’euros en janvier

La Banque de France a fait état de sa note mensuelle sur le crédit aux particuliers.

Nouvelle baisse des taux en février

L’observatoire Crédit Logement/CSA a fait part de son point mensuel sur le crédit immobilier.

Nouvelles baisses des taux de crédit immobilier en mars

C’est le constat dressé en ce début de mois par les baromètres de différents courtiers en crédit immobilier.

Une production de crédits l’habitat de 153 milliards d’euros en 2023

Hors renégociations, la production a atteint 129,5 milliards d’euros, en nette baisse par rapport à 2022. Selon les intermédiaires en crédit, les taux poursuivent leur repli en février.

Hors renégociations, la production a atteint 129,5 milliards d’euros, en nette baisse par rapport à 2022. Selon les intermédiaires en crédit, les taux poursuivent leur repli en février.

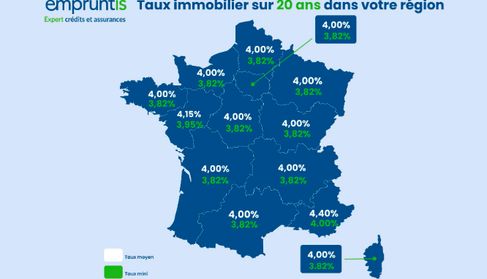

Des baisses de taux de crédit immobilier dans toutes les régions

C’est ce que confirme Empruntis, qui évoque une « nouvelle dynamique » après une période d’accalmie.

C’est ce que confirme Empruntis, qui évoque une « nouvelle dynamique » après une période d’accalmie.

La production de crédit à l’habitat poursuit son repli

La production de crédits à l’habitat hors renégociations a atteint un nouveau plus bas depuis 2014 en novembre. Les taux, eux, sont en baisse en ce début d’année selon les courtiers, ce qui pourrait augurer d’un retour des banques sur ce segment de marché.

Retour à une publication trimestrielle pour le taux d’usure

C’est ce qu’a confirmé la Banque de France ce jeudi.

C’est ce qu’a confirmé la Banque de France ce jeudi.

2024, année de baisse des taux ?

Plusieurs banques ont fait part de fortes baisses de leurs grilles, selon le courtier Emprunt Direct.

Une production de crédits à l’habitat qui se stabilise

La production hors renégociations est ressortie stable en octobre à 9,2 milliards d’euros.

Crédit immobilier : ralentissement de la hausse des taux

Les taux ralentissent en ce début de mois, selon les premiers barèmes reçus en ce début de mois de décembre.

Commentaires

Pas encore de commentaire.

Laisser un commentaire