Le courtier en ligne meilleurtaux.com a communiqué le bilan de son palmarès mensuel dans dix villes de France, où l’agglomération reste mal placée en termes de taux.

Lyon reste mal placée en termes de crédit immobilier. C’est ce que révèle le bilan annuel de Meilleurtaux.com réalisé dans les 10 plus grandes villes de France. L’agglomération reste en effet classée huitième du classement en janvier 2012, juste devant Nice et Paris (10ème).

Le courtier note toutefois que le pouvoir d’achat immobilier s’est nettement dégradé cette année. Aussi, malgré la baisse des taux, les acquéreurs n’ont pas vu sur l’agglomération lyonnaise les prix de l’immobilier baisser, bien au contraire. Avec une hausse de 10%, la ville fait même figure d’exception comparativement à Marseille (-8%) et aux autres grandes villes de France où les variations ont évolué dans une fourchette allant de -0.5% à 3%.

Lyon, l’exception

Ainsi, Lyon est la seule des grandes villes comprise dans ce palmarès à avoir vu son pouvoir d’achat se réduire, tandis qu’il a progressé dans toutes les autres villes. On peut ainsi, pour une mensualité de 1000 euros sur 20 ans, acheter 0.5 m² de moins qu’en 2012, alors même qu’à Marseille, on peut acheter une pièce de plus que l’an dernier à la même époque.

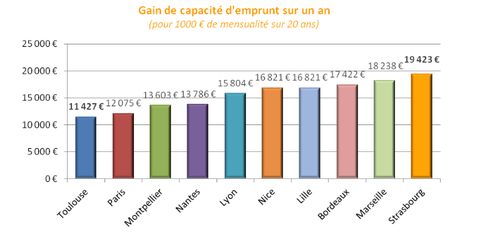

Compte tenu de l'ampleur de la baisse des taux en 2012, la capacité d'emprunt pour 1 000 € de mensualité, (hors assurance, sur 20 ans) ressort en hausse de 8 à 12 % sur un an selon les villes avec des gains allant de 11 427 € à Toulouse à 19 423 € à Strasbourg où l'on peut emprunteur en janvier 2013 178 694 € contre 162 889 € il y a un an.

« De réelles opportunités »

Mais la baisse des taux a, à Lyon, été absorbée par la hausse des prix « Dans certaines villes, les bons dossiers peuvent même obtenir des décotes significatives alors même que les taux de base sont déjà au plus bas... En outre, en 2012, la demande s'est davantage contractée dans certaines régions conduisant les banques à proposer des taux historiquement bas pour y conquérir des parts de marché » explique Sandrine Allonier, responsable des études économiques de meilleurtaux.com.

« Compte tenu du niveau historiquement bas des taux et des baisses de prix, même modérées dans les grandes villes, il y a de réelles opportunités pour les emprunteurs qui ont ainsi vu leur pouvoir d'achat immobilier augmenter en 2012, ce qui n'était pas arrivé depuis 2008 » conclut Hervé Hatt, directeur général de meilleurtaux.com.