Christophe du Pontavice, président d’Efficity, fait un point sur le marché immobilier du Grand Lyon. Il constate notamment une hausse des délais de vente, qui se traduit par une offre à la hausse sur l'agglomération.

Votre dernier baromètre Efficity sur la région lyonnaise fait état d’une hausse de l’offre de biens à la fois sur Lyon et le Grand Lyon. Comment l’expliquez vous ?

Cette augmentation de l’offre est la conséquence d’une hausse des délais de vente. Les biens restent plus longtemps sur le marché. C’est un phénomène qu’on a commencé à observer au début du quatrième trimestre et qui s’est confirmé au premier trimestre 2012.

Le stock augmente partout sur le Grand Lyon mais les prix ne sont attaqués qu’en périphérie… Comment expliquer ce phénomène ?

On constate ce phénomène dans toutes les grandes métropoles, et ceci est bien plus marqué à Paris. Sur Lyon intra-muros, même l’augmentation de l’offre ne suffit pas à répondre à la demande qui est toujours là. Aussi, si les acheteurs ont plus de pouvoir de négociation qu’auparavant, il n’y a pas un déséquilibre entre l’offre et la demande tel que les prix baissent. Et puis il y a deux vagues, qui commencent souvent par les périphéries des grandes villes. Les prix sont relativement stables à l’intérieur de Lyon, car ce sont plutôt des biens sans défaut qui se vendent. De ce fait, les prix sont moins négociables. Dans le même temps, les biens de moindre qualité ne sont pas encore dans les statistiques de vente, car ils ne sont pas vendus, et cela donne l’illusion qu’il n’y a aucune tension sur les prix. Globalement, en périphérie, les propriétaires vendent, acceptent des taux de négociation et baissent leurs prix, ce qui n’est pas encore le cas à Lyon.

Pensez-vous que cette situation va se prolonger?

Nous ne ressentons pas de baisse de la demande. Nous calculons à chaque étape de la vente le nombre d’appel par mandat et par zone. Ce que l’on voit c’est que le nombre d’appel par mandat ne baisse pas. En revanche, il faut plus de visites pour vendre un bien : il y a donc toujours autant d’acquéreurs sur le marché, mais ils sont bien plus exigeants. Ils ont moins confiance, et exigent beaucoup plus de sécurité. On voit même des gens faire des offres sur plusieurs biens à la fois.

Est-ce lié au resserrement des conditions de crédit ?

Je ne crois pas. Il y a, certes, quelques dossiers qui ne sont plus financés, et les banques, très clairement, sont très prudentes et choisissent leurs dossiers. Mais ceci n’a pas un impact en amont, sur la demande, mais plutôt en aval. Si les acheteurs sont plus hésitants, ils sont toujours aussi nombreux. Les gens ont plus de mal à trouver des crédits après avoir trouvé leurs biens. Globalement, les acheteurs vont prendre plus de temps pour acheter. Ils ont compris que le temps n’est plus un ennemi pour eux. Lorsque l’on était dans des phases où l’immobilier augmentait de 1 à 1.5% par mois, les acquéreurs constataient au fil du temps qu’ils pouvaient acheter des biens de moins en moins grands. Nous ne sommes plus dans une phase comme celle-là : le marché s’est beaucoup calmé. En revanche, d’après nos données, il y a toujours autant d’acquéreurs sur le marché.

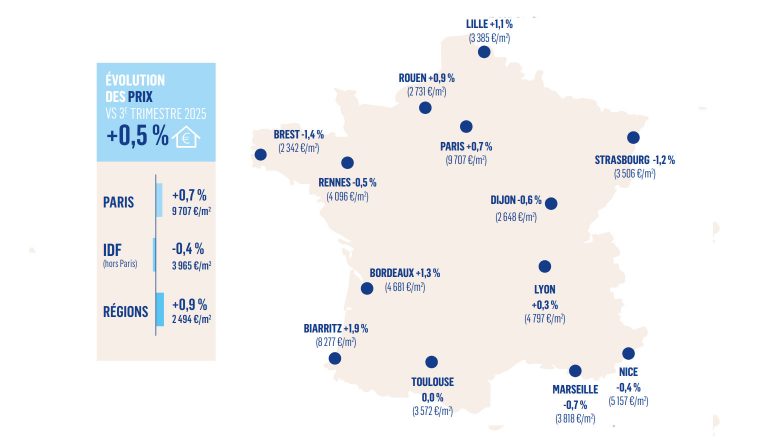

Quel est le périmètre de votre baromètre ?

Du point de vue de l’offre, nous étudions l’ensemble des offres présentes sur le marché. Concernant les prix de transactions, ceci se base sur des données d’Efficity et d’autres sources. Sur le Grand Lyon, on se base ainsi sur approximativement 4000 observations par mois, ce qui est suffisamment dense pour être significatif.

Comment voyez-vous la situation évoluer au niveau national ? Un redémarrage est-il possible ?

C’est un peu trop tôt pour dire quel est l’impact des élections, celui des ponts… Mais on peut dire très clairement que le marché s’assagit. Les vrais facteurs d’évolution du marché ne sont pas nationaux, mais plutôt liés à l’environnement financier global. Les banques n’ont pas beaucoup d’appétence pour le crédit immobilier, et sont très sélectives. Pour moi, on ne peut pas décréter que l’on va faire baisser les prix, même si il y a une volonté de le faire. Le marché est déséquilibré : globalement, on manque de logements par rapport à la demande, même si ce n’est pas vrai sur toutes les zones. Le rééquilibrage des prix se fera par un rééquilibrage entre l’offre et la demande, via la construction de logements. Je pense que le marché tend plutôt vers la stabilité. Si les prix baissent, ce sera plutôt en fonction des taux d’intérêt.

Justement, avez-vous ressenti des changements par rapport à février, lorsque les taux étaient plus élevés ?

Je pense que le fait que les taux baissent maintient les prix à un niveau élevé. Lorsque l’on est acheteur potentiel, on peut avoir deux approches. La première est celle du prix facial, qui est de se demander si un appartement à 300.000 euros est cher ou pas cher. L’autre approche, c’est de se demander quelle est sa capacité d’emprunt. Dans ce dernier cas, celle-ci dépend des taux d’intérêt. Aussi si les taux venaient à augmenter, mécaniquement les prix baisseraient. Un point de plus en termes de taux d’intérêt équivaut à 8% de pouvoir d’achat en moins. Si, depuis février, nous étions dans une situation inverse à celle que nous connaissons actuellement, et que les taux avaient augmenté d’un point, les prix auraient baissé et se seraient ajustés à la capacité de remboursement des acteurs du marché. Globalement, on peut dire que les prix sont baissiers, mais ils ne le sont que très légèrement, grâce notamment à deux facteurs, à savoir un déséquilibre entre l’offre et la demande, et la baisse des taux d’intérêt.

Par contre le temps est un ennemi des vendeurs…:))

Plus ils attendent comme des cons le pigeon providentiel en maintenant des prix surévalués, plus leur bien perdra de la valeur….

Il faut vendre et tres tres vite, ou alors pleurer dans six mois!