Vousfinancer alerte sur des délais de traitement plus longs dans les banques

Face à cet allongement des délais, l’intermédiaire prône l’anticipation.

Vousfinancer a fait un point sur le marché du crédit. Après des taux de crédit ayant atteint leur plus bas niveau historique en mars, il note en avril quelques remontées de taux de crédit, « mais surtout un allongement des délais de traitement des dossiers de prêt dans les banques ». Le mois de mars a selon lui été marqué « par une très forte demande, une reprise des renégociations de crédits et la mise en place d’un 3ème confinement entrainant une hausse du télétravail et un changement d’organisation au sein du personnel des banques ». Aussi, avertit-il : « dans ce contexte, il est plus que jamais important d’anticiper son plan de financement et la préparation de son dossier de prêt afin de respecter au maximum les délais de conditions suspensives… »

Remontées de taux en avril

Certaines banques ont remonté faiblement leur barème de 0,05% à 0,1%, après un mois de mars marqué par des taux record, note Vousfinancer. « Ces quelques hausses isolées peuvent être liées à la volonté de certaines banques de réguler les flux de dossiers de crédits, ou de ne capter que les meilleurs dossiers, souvent moins concernés par ces remontées », souligne l’intermédiaire.

Pour autant, pour les meilleurs profils, les taux affichés sont négociables et on peut emprunter à moins de 1% sur toutes les durées, avec des taux de 0,50% sur 15 ans, 0,75% sur 20 ans et 0,90% sur 25 ans. Pour leur part, les taux moyens sont de 1% sur 15 ans, 1,20% sur 20 ans et 1,40% sur 25 ans.

« Actuellement les banques adaptent leur barème en fonction de leurs capacités de traitements des dossiers, mises à mal par le nouveau confinement et les changements de dates de vacances qui ont contraint une partie du personnel des banques à se mettre à 100 % en télétravail ou en congés, alors que beaucoup de dossiers avaient été transmis ces dernières semaines. mais ces remontées de taux pourraient ne plus être à l’ordre du jour lorsque les flux auront été traités... », analyse Julie Bachet, directrice générale de Vousfinancer.

Allongement de la durée de traitement

Dans ce contexte de taux bas, des niveaux records en termes de délais de traitement dans les banques sont actuellement constatés dans certaines régions et notamment en Ile-de-France. Vousfinancer évoque deux explications. Tout d’abord, il y a eu beaucoup de demandes de prêt en mars et en avril en lien avec une très bonne dynamique du marché immobilier. Deuxième élement, la période de confinement a entrainé des perturbations et une désorganisation au sein du personnel des banques qui a dû prendre des congés supplémentaires ou être davantage en télétravail, entrainant parfois un manque d'effectifs.

« Actuellement, dans certaines banques, les délais sont parfois de 2 à 3 semaines pour obtenir un accord de principe sur le dossier, et jusqu’à 1 mois pour avoir une proposition ferme. L’émission des offres de prêt peut prendre encore 2 à 3 semaines. Dans ce contexte, il est recommandé d’avoir un délai de conditions suspensives d’obtention de prêt de 60 jours. Celles-ci pourront être tenues à condition de bien anticiper son projet et de déposer son dossier rapidement après la signature du compromis de vente, afin de tenir compte des délais de réponse des banques », explique Sandrine Allonier, directrice des études de Vousfinancer.

Demander un délai de conditions suspensives de 60 jours et préparer son dossier en amont

Le courtier fait également un rappel sur les conditions suspensives, qui sont indiquées dans le compromis de vente. Celles-ci, qui peuvent annuler une transaction immobilière sans pénalité en cas de non-réalisation, ont pour but de protéger les acquéreurs ou les vendeurs en cas d'imprévu tels qu’un refus de prêt de la part de la banque. La condition suspensive d’obtention du crédit permet aux particuliers qui achètent leur logement à l'aide d'un prêt de ne l’acheter que s’ils obtiennent leur prêt dans un certain délai, auparavant 45 jours, mais désormais 60 jours. Sont également indiqués dans le compromis de vente le montant, la durée et le taux maximum du prêt . Ceci permet aussi au vendeur de s’assurer que l’acheteur fera tout pour obtenir son crédit dans les temps, même si bien souvent, cela ne dépend pas de lui…

Vousfinancer conseille lors de la signature du compromis de vente, de demander un délai de conditions suspensives de 60 jours. « Au pire, en cas de soucis, il sera possible d’obtenir une prorogation pour allonger le délai des conditions suspensives si un accord a déjà obtenu et si l’émission de l’offre de prêt est en cours. »

Deuxième conseil : il est indispensable de faire valider et certifier sa capacité d’emprunt dès la naissance de son projet et préparer le montage de son dossier en amont, au moment des premières visites de biens, afin de ne pas perdre de temps et de pouvoir envoyer le dossier à la banque dès la signature du compromis.

| Tweet |

Si vous avez apprécié cet article, s'il vous plait, prenez le temps de laisser un commentaire ou de souscrire au flux afin de recevoir les futurs articles directement dans votre lecteur de flux.

Les taux toujours en baisse, selon Meilleurtaux

Début juillet, des intermédiaires en crédit évoquaient de nouvelles baisses de taux, malgré les tensions observées sur le marché des obligations d’État. Meilleurtaux confirme ce biais après les élections.

Crédits à l’habitat : baisse des taux et de la production en mai

La Banque de France a fait état vendredi de son point mensuel sur les crédits aux particuliers.

La Banque de France a fait état vendredi de son point mensuel sur les crédits aux particuliers.

Les taux restent stables en juillet

C’est ce qu’ont indiqué ce lundi nombre d’intermédiaires en crédit, dont Vousfinancer.

Des taux de crédit immobilier encore en baisse en juin

C’est le constat dressé par plusieurs courtiers en crédit immobilier.

Nouveau plus bas depuis 10 ans pour la production de crédit immobilier

La Banque de France a fait part ce lundi de son point mensuel sur le crédit aux particuliers.

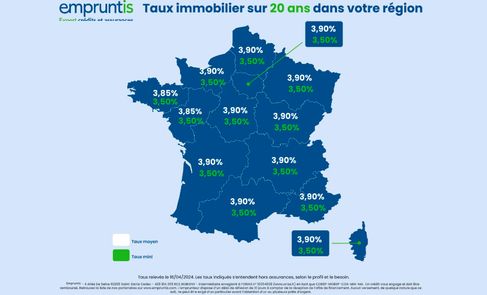

Baisse des taux en Auvergne-Rhône-Alpes

Selon Empruntis, la région et Provence-Alpes-Côte d’Azur ont enregistré les plus fortes baisses globales de taux en avril.

Selon Empruntis, la région et Provence-Alpes-Côte d’Azur ont enregistré les plus fortes baisses globales de taux en avril.

Une reprise de la production de crédit immobilier au 1er trimestre

L’observatoire Crédit Logement / CSA dressait le bilan de l’activité du marché du financement immobilier au cours de ce 1er trimestre 2024.

L’observatoire Crédit Logement / CSA dressait le bilan de l’activité du marché du financement immobilier au cours de ce 1er trimestre 2024.

La Banque de France confirme la baisse des taux de crédit immobilier

Selon la dernière étude mensuelle sur les crédits aux particuliers, les taux ont reculé en février, une première depuis deux ans. La production de prêts, elle, reste à un plus bas depuis 2014.

Les taux d’usure continuent d’augmenter au 2e trimestre 2024

Les taux d’usure ont été, comme chaque trimestre, relevés. Au-delà d’une maturité de 10 ans, ceux-ci sont désormais clairement au-delà de la barre des 6%.

«La situation s’améliore» sur le front des taux, selon Meilleurtaux

Le courtier a fait part mardi de son 39e observatoire du crédit immobilier.

Immobilier : Banque Populaire AURA ne voit pas de reprise en 2024

La Banque Populaire Auvergne Rhône Alpes a fait part mardi de ses résultats annuels. Sur les marchés de proximité, la production de crédits immobiliers a reculé de plus de moitié en 2023.

La Banque Populaire Auvergne Rhône Alpes a fait part mardi de ses résultats annuels. Sur les marchés de proximité, la production de crédits immobiliers a reculé de plus de moitié en 2023.

Les crédits aux particuliers sous les 10 milliards d’euros en janvier

La Banque de France a fait état de sa note mensuelle sur le crédit aux particuliers.

Nouvelle baisse des taux en février

L’observatoire Crédit Logement/CSA a fait part de son point mensuel sur le crédit immobilier.

Nouvelles baisses des taux de crédit immobilier en mars

C’est le constat dressé en ce début de mois par les baromètres de différents courtiers en crédit immobilier.

Une production de crédits l’habitat de 153 milliards d’euros en 2023

Hors renégociations, la production a atteint 129,5 milliards d’euros, en nette baisse par rapport à 2022. Selon les intermédiaires en crédit, les taux poursuivent leur repli en février.

Hors renégociations, la production a atteint 129,5 milliards d’euros, en nette baisse par rapport à 2022. Selon les intermédiaires en crédit, les taux poursuivent leur repli en février.

Commentaires

Pas encore de commentaire.

Laisser un commentaire