Auvergne-Rhône-Alpes : quasi stabilité des taux selon Empruntis

L’intermédiaire en crédit immobilier a fait état de son baromètre des taux régionaux.

» Vousfinancer alerte sur des délais de traitement plus longs dans les banques

L’intermédiaire en crédit immobilier a fait état de son baromètre des taux régionaux.

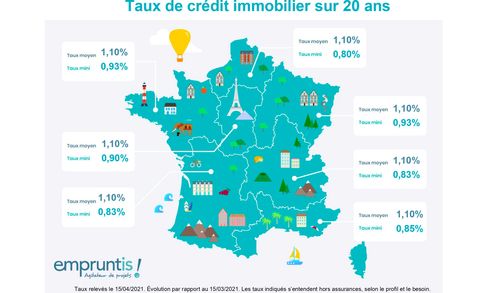

Empruntis a fait part de son baromètre des taux régionaux. Globalement, le baromètre fait état d'une « grande stabilité des taux de crédit immobilier », note l’intermédiaire dans sa note.

« C'est le constat que nous faisons à travers reçu appliquer les barèmes de nos partenaires bancaires. En effet, pour cette mi-avril, les taux moyen affiché et qui seront donc appliquée dès maintenant reste un changé (sur les 35 taux du marché, 31 stagnent, 2 baisse de 0,05 point et deux autres augmentent de 0,05 point). Les taux mini, réservés aux meilleurs profils, sont légèrement plus contrastés. Sur les 35 taux mini (7 régions, 5 durées), on note 35 taux en légère hausse, huit taux stable, et deux taux en baisse. Le taux moyen sur 20 ans est donc affiché à 1,10% et selon les régions, les très bons dossiers peuvent envisager un taux à 0,80 % sur cette même durée.»

«Statu quo»

Pour Cécile Roquelaure, directrice des études d’Empruntis, c'est le statu quo sur le baromètre mais «ce calme n'est qu'apparent ». « En arrière boutique, il y a bien plus de mouvements. Nous le disions précédemment : le premier trimestre n'a pas répondu aux attentes des banques concernant le volume de crédit financé (janvier a connu peu de financements, février et mars ont réamorcé une légère dynamique). »

Si les Français souhaitent acheter, ils ne trouvent pas, selon elle, de biens qui correspondent à leurs attentes, et ne vont donc pas jusqu'au bout de la démarche. « Du côté des banques et des taux, 2021 représente une année de rupture. La saisonnalité habituel est chamboulé le printemps de l'immobilier (période faire des achats immobiliers porté par une baisse de taux) a commencé des février », note Cécile Roquelaure. Elle note notamment que compte-tenu de la crise sanitaire et financière, le secteur d'activité des emprunteurs reste déterminant. « Les banques ont plus de facilité à financer les projets et les profils qu'elles connaissent bien. Et cette connaissance varie d'une banque à l'autre », conclut l'intermédiaire.

En Auvergne-Rhône-Alpes, les taux restent stables, voire en légère hausse par rapport au mois de mars. Le taux moyen sur 20 ans est en hausse de 5 points de base à 1,10%, et le taux minimum est inchangé à 0,83 %.

» Vousfinancer alerte sur des délais de traitement plus longs dans les banques.