Nouveautés pour le dispositif Malraux

Un récent décret a précisé l’ensemble des pièces à fournir chaque année à l’occasion de la déclaration de revenus dans le cadre de la réduction d’impôts Malraux.

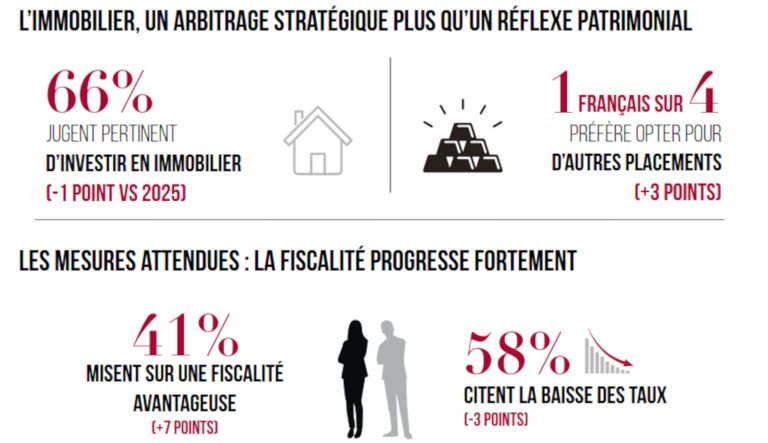

<p>(SDH/Lyon Pôle Immo)</p>

Un récent décret a précisé l’ensemble des pièces à fournir chaque année à l’occasion de la déclaration de revenus dans le cadre de la réduction d’impôts Malraux.

Un décret portant sur la Loi Malraux a été publié le 23 août dernier. Elle s’applique aux personnes physiques, certaines sociétés de personnes non soumises à l'impôt sur les sociétés, telles que les sociétés civiles immobilières de gestion et les sociétés civiles de placement immobilier (SCPI).

Depuis le 1er janvier 2009, de nouvelles obligations déclaratives ont été introduites dans ce dispositif. Ce dernier permet, rappelons-le, d’effectuer une déduction d’ impôt au titre des dépenses effectuées pour des dépenses de restauration complète d'un immeuble bâti situé dans un secteur sauvegardé, un quartier ancien dégradé, une zone de protection du patrimoine architectural, urbain et paysager (ZPPAUP) ou une aire de mise en valeur de l'architecture et du patrimoine.

Aussi, au titre de l'application de l'article 199 tervicies du code général des impôts, le contribuable particulier devra joindre à sa déclaration de revenus de l'année au titre de laquelle il demande à bénéficier de la réduction d'impôt sur le revenu concernée une note annexe, établie conformément à un modèle fixé par l'administration, qui comporte les éléments suivants :

« a) Son identité et son adresse ;

« b) L'adresse du local concerné et la mention qu'il est situé, selon le cas, dans un secteur sauvegardé, un quartier ancien dégradé, une zone de protection du patrimoine architectural, urbain et paysager ou une aire de mise en valeur de l'architecture et du patrimoine ;

« c) La date, selon le cas, d'approbation du plan de sauvegarde et de mise en valeur ou de la déclaration d'utilité publique de l'opération de restauration ;

« d) La date de délivrance du permis de construire ou d'expiration du délai d'opposition à la déclaration préalable ;

« e) L'affectation, à usage d'habitation ou à usage autre que l'habitation, du local concerné avant et après la réalisation des travaux ;

« f) Le montant des travaux effectivement payés ayant donné lieu à facturation et la ou les dates de leur paiement ;

« g) L'engagement de louer, selon le cas, le logement nu à usage de résidence principale du locataire ou le local à usage autre que d'habitation, pendant au moins les neuf années suivant l'achèvement des travaux, à une personne autre qu'un membre de son foyer fiscal, un ascendant ou un descendant ;

« h) Lorsque les travaux sont achevés, la date de leur achèvement ;

« i) Lorsque le logement est mis en location, la date de prise d'effet du bail.

Il devra en outre fournir une copie des documents suivants :

« a) La déclaration d'utilité publique de l'opération de restauration, sauf si ce document a déjà été produit au titre d'une année antérieure ;

« b) L'autorisation d'urbanisme, accompagnée de l'avis de l'architecte des Bâtiments de France, sauf si ce document a déjà été produit au titre d'une année antérieure ;

« c) Les factures des entreprises ayant réalisé les travaux ou, dans le cas d'une vente d'immeuble à rénover, le contrat. Les factures ou le contrat doivent mentionner l'adresse de réalisation des travaux ainsi que leur nature et leur montant ;

« d) Lorsque les travaux sont achevés, la déclaration d'achèvement des travaux, accompagnée d'une pièce attestant de sa réception en mairie, ainsi qu'une note précisant la nature de l'affectation précédente des locaux ;

« e) Le bail. Si le local n'est pas loué au moment du dépôt de la déclaration des revenus de l'année au titre de laquelle le bénéfice de la réduction d'impôt est demandé, le bail est joint à la déclaration des revenus de l'année au cours de laquelle celui-ci est signé. En cas de changement de locataire au cours de la période d'engagement de location, une copie du nouveau bail est jointe à la déclaration des revenus de l'année au cours de laquelle le changement est intervenu.