«Un marché immobilier compliqué»

Jean Gignoux est le responsable régional de Cafpi. Il nous décrit sa vision du marché immobilier régional.

Quel est votre ressenti sur l’état du marché immobilier ?

Le marché immobilier est compliqué. On sent des acheteurs plus exigeants qui veulent négocier plus fortement les conditions d’achat, et de l’autre des vendeurs qui ne sont pas prêts à lâcher aussi facilement que cela des baisses significatives de prix. Donc les négociations sont difficiles. Les prix ne baissent pas beaucoup. La conjoncture, la crainte de l’avenir fait que le marché est devenu plus compliqué. Les primo-accédants sont toujours là, mais les dossiers de prêts sont un peu dégradés par rapport à l’année dernière et même par rapport au début d’année. Ceci traduit le fait que certains primo accédants sont hésitants à vouloir être propriétaires de leur logement.

Ceci se voit dans les chiffres de la Banque de France et de Crédit Logement, avec une baisse de près de 33% de la production de crédit...

Oui, mais attention, car il y a de très fortes disparités en fonction de la production. Je pense que le marché régional est moins atteint que le marché national. Certaines régions de France souffrent terriblement, ce qui n’est pas le cas de Rhône-Alpes. Les prix baissent moins qu’ailleurs, et l’activité, même si elle est en recul, est un peu meilleure qu’ailleurs. Et cela sans que les banquiers aient resserré leurs critères d’octroi.

Vous ne ressentez pas de changements sur les conditions demandées aux emprunteurs ?

Non, pas sensiblement. Ils ont évolué sur deux thèmes : le premier, c’est qu’ils ont de plus en plus de réticences à faire des crédits de longue durée. Les établissements de crédit sont tout à fait disposés à faire des crédits jusqu’à 20 ans. Ils ont beaucoup plus de réticences à faire des crédits de longue durée, notamment sur 25 et 30 ans. Par ailleurs, ils seront beaucoup plus vigilants sur l’étude d’un dossier. Ils vont mieux regarder les relevés de compte, ne plus tolérer de découverts, et hésiter à prêter à des gens qui auront un saut de charge, c’est-à-dire une différence entre ce qu’ils payent en loyer et ce qu’ils risquent de payer en crédit. Les critères sont les mêmes qu’auparavant, simplement ils étaient sans doute moins « tatillons ». Nous arrivons toujours à financer des appartements avec des frais de notaires intégrés, nous avons toujours des solutions pour les intérimaires et CDD. Nous arrivons à financer l’ensemble des gens qui s’adressent à nous, dans la mesure où ils présentent une situation correcte et normale.

Du fait de la conjoncture, certains emprunteurs ne souhaitent pas s’engager dans un crédit...

Il y a deux phénomènes : le premier phénomène, c’est que les acheteurs veulent faire des bonnes affaires en faisant des propositions relativement basses par rapport au prix de référence qui est marqué pour la vente, et les vendeurs ne sont pas encore prêts à lâcher et à baisser les prix de façon significative. Ils n’arrivent pas à se rencontrer. Ceci bloque pour le marché. Le deuxième phénomène, c’est qu’il existe une peur de l’avenir chez une partie de la clientèle. Les secundo accédants de 30-35 ans, avec une famille, hésitent parfois, par peur de l’avenir, à acheter un bien plus grand.

Y-a-t-il des différences sur le marché immobilier entre Lyon, la périphérie de Lyon et le reste de Rhône-Alpes ?

Sur Lyon, je ne sens pas de ralentissement. Des secteurs comme Bourg en Bresse souffrent beaucoup plus que Lyon. Dès que l’on s’éloigne d’une grande agglomération, on a tendance à rencontrer des difficultés un peu plus importantes. Vienne, Bourgoin et Villefranche ne sont pas encore trop touchés, mais des secteurs comme Tarare ou Roanne.

Quid de Saint-Etienne ?

Saint-Etienne est un marché qui est l’un des moins chers de France, mais il est actif, car il n’est pas cher, et il attire une certaine clientèle qui est prête à venir acheter de loin, et notamment de Lyon. Le prix moyen étant proche des 1200 euros le mètre carré à Saint Etienne, contre près de 3000 à Lyon, ça vaut la peine de faire une demi-heure de train pour aller travailler, et d’avoir en contrepartie un bel appartement en plein centre-ville. Sans être euphorique, ce n’est pas un marché plus compliqué qu’ailleurs.

Comment voyez-vous évoluer les mois à venir ?

D’abord, je ne suis pas surpris de ce qui se passe. Il y a toujours un attentisme en année électorale. Lorsqu’il y a changement de majorité – ce qui est le cas cette fois-ci – on attend toujours de savoir quelles vont être les nouvelles mesures prises pour le secteur. Cela n’incite pas à aller de l’avant. S’ajoute à ces élections la crise économique, qui est bien là. 2012 est une année plus compliquée que les années précédentes. Mais je pense que ceci va se décanter : les premières mesures sont prises, notamment avec le dispositif Duflot, et nous voyons à peu près les contours de la nouvelle fiscalité. Néanmoins, la conjoncture fait qu’il ne faut rien attendre du premier semestre 2013. Je suis en revanche assez confiant sur les taux : sans croissance, il est assez peu probable que nous ayons des hausses de taux. La seule chose qui pourrait faire monter les taux à court terme serait une dégradation de la part des agences de notation. Je pense toutefois que l’on commencera à voir le bout du tunnel dès le début du deuxième semestre 2013.

» Les taux de crédit immobilier à Lyon

| Tweet |

Si vous avez apprécié cet article, s'il vous plait, prenez le temps de laisser un commentaire ou de souscrire au flux afin de recevoir les futurs articles directement dans votre lecteur de flux.

Commentaires

Il est dommage que les chiffres réels de vente soient publiés par les notaires avec 9 mois de décalage, car la baisse est bel et bien enclenchée. Cala donnerait une véritable prise de conscience aux vendeurs qui se cramponnent à des prix stratosphériques. Pourtant nombreux sont ceux qui veulent passer à l’achat mais dans le contexte actuel qui est plus que morose au niveau de l’emploi, il apparait suicidaire de s’engager sur un lourd remboursement pendant 20 ans, même à un taux très bas. Je suis d’accord avec le commentaire de Pierre-Yves qui dit que ceux qui ont vendu ont eu de la chance et ceux qui ont acheté beaucoup moins car en cas de revente forcée, ça va faire très mal.

Les prix sont en chute libre et ne sont maintenus que par le faible volume de vente.

La baisse est là et c’est partis pour durer car les salaires ne sont pas prêt de monter et les taux eux par contre ne pourront plus baisser …

hheeh; en vous lisant chers amis acheteurs, je m rejouis de voir que l’acheteur moyen francais est devenu moins c**!!

je pense quand meme y avoir contribué un peu..:))

continuez d’etre patient, le meilleur est a venir!!

Tony, la terreur des forums immos

@ Pierre-Yves

Je l’ai toujours dit, la politique menée depuis dix ans, n’ayant eu d’autre effet que de faire grimper le prix du mètre carré, va léser plus de gens qu’autre chose, par exemple pour ceux qui ont acheté très cher et vont devoir revendre pour x raisons.

On a entretenu le mythe que l’immo et ben ça ne peut pas baisser, et les gens sont tellement cons qu’ils y ont crus.

@ tron @ tony @ pierre yves

les vaches regardent passer le train et ne montent pas de dedans , je remarque avec stupeur comment les ***** baissiers sont hargneux et haineux quand on parle d’un sujet pour lequel ils n’ont jamais oser faire le grand saut. (sans doute pour se consoler des dizaines de milliers d’euros perdus)

Les acheteurs sont toujours présents et ils souhaitent acheter au prix , les reveurs (acheteurs ou vendeurs) sont toujours présents et souhaitent trouver le quatari ou le pigeon ; où souhaite ****** le couple en situation délicate.

Valeur refuge qu’ils disaient …

– 25% de baisse de prix dans certains quartiers de Lyon, ten penses quoi gibier de p ?? :))

garde la ta bicoque pourrie: on nen veut pas! Et reste y dedans jusqua la fin de tes jours, si tu ne veux pas baisser car on ne te l’achetera pas a ce prix la!

« le grand saut. »

🙂 ) cette expression me fera toujours rire: le grand saut dans le vide oui, tout ca pour enrichir un vieux c.. de vendeur , etre endetté sur 30 ans et vivre a plus d’une heure du boulot? 🙂 ))

« Les acheteurs sont toujours présents et ils souhaitent acheter au prix »

ah bon? dans tes reves mon vieux.. cest dailleurs pour cela que deux agences ont deja fermé boutique le mois dernier à 5 m de chez moi..

ahahaha trop bon de voir cela!

Vous avez raison, restez locataire toute votre vie et ne transmettez aucun patrimoine à vos enfants. Après tout, après moi le déluge…

Au fait Tony, combien vaut votre loyer ? Depuis quand ? Faites la multiplication et vous verrez l’argent que vous avez jeté par la fenêtre de la maison (ou appart) de votre riche bailleur.

Laisser un commentaire

Une reprise de la production de crédit immobilier au 1er trimestre

L’observatoire Crédit Logement / CSA dressait le bilan de l’activité du marché du financement immobilier au cours de ce 1er trimestre 2024.

L’observatoire Crédit Logement / CSA dressait le bilan de l’activité du marché du financement immobilier au cours de ce 1er trimestre 2024.

La Banque de France confirme la baisse des taux de crédit immobilier

Selon la dernière étude mensuelle sur les crédits aux particuliers, les taux ont reculé en février, une première depuis deux ans. La production de prêts, elle, reste à un plus bas depuis 2014.

Les taux d’usure continuent d’augmenter au 2e trimestre 2024

Les taux d’usure ont été, comme chaque trimestre, relevés. Au-delà d’une maturité de 10 ans, ceux-ci sont désormais clairement au-delà de la barre des 6%.

«La situation s’améliore» sur le front des taux, selon Meilleurtaux

Le courtier a fait part mardi de son 39e observatoire du crédit immobilier.

Immobilier : Banque Populaire AURA ne voit pas de reprise en 2024

La Banque Populaire Auvergne Rhône Alpes a fait part mardi de ses résultats annuels. Sur les marchés de proximité, la production de crédits immobiliers a reculé de plus de moitié en 2023.

La Banque Populaire Auvergne Rhône Alpes a fait part mardi de ses résultats annuels. Sur les marchés de proximité, la production de crédits immobiliers a reculé de plus de moitié en 2023.

Les crédits aux particuliers sous les 10 milliards d’euros en janvier

La Banque de France a fait état de sa note mensuelle sur le crédit aux particuliers.

Nouvelle baisse des taux en février

L’observatoire Crédit Logement/CSA a fait part de son point mensuel sur le crédit immobilier.

Nouvelles baisses des taux de crédit immobilier en mars

C’est le constat dressé en ce début de mois par les baromètres de différents courtiers en crédit immobilier.

Une production de crédits l’habitat de 153 milliards d’euros en 2023

Hors renégociations, la production a atteint 129,5 milliards d’euros, en nette baisse par rapport à 2022. Selon les intermédiaires en crédit, les taux poursuivent leur repli en février.

Hors renégociations, la production a atteint 129,5 milliards d’euros, en nette baisse par rapport à 2022. Selon les intermédiaires en crédit, les taux poursuivent leur repli en février.

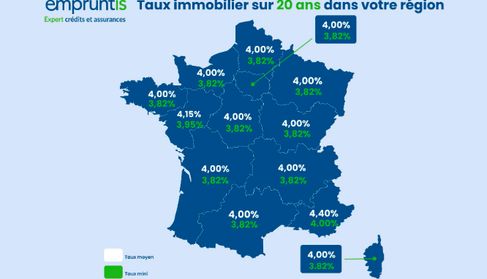

Des baisses de taux de crédit immobilier dans toutes les régions

C’est ce que confirme Empruntis, qui évoque une « nouvelle dynamique » après une période d’accalmie.

C’est ce que confirme Empruntis, qui évoque une « nouvelle dynamique » après une période d’accalmie.

La production de crédit à l’habitat poursuit son repli

La production de crédits à l’habitat hors renégociations a atteint un nouveau plus bas depuis 2014 en novembre. Les taux, eux, sont en baisse en ce début d’année selon les courtiers, ce qui pourrait augurer d’un retour des banques sur ce segment de marché.

Retour à une publication trimestrielle pour le taux d’usure

C’est ce qu’a confirmé la Banque de France ce jeudi.

C’est ce qu’a confirmé la Banque de France ce jeudi.

2024, année de baisse des taux ?

Plusieurs banques ont fait part de fortes baisses de leurs grilles, selon le courtier Emprunt Direct.

Une production de crédits à l’habitat qui se stabilise

La production hors renégociations est ressortie stable en octobre à 9,2 milliards d’euros.

Crédit immobilier : ralentissement de la hausse des taux

Les taux ralentissent en ce début de mois, selon les premiers barèmes reçus en ce début de mois de décembre.

A Lyon intramuros les prix ont baissé de 6% à fin juin 2012, je crains qu’à fin septembre il ne faille en rajouter 6 et ainsi de suite pendant plusieurs années. En effet cette politique immobilière aveugle ne pouvait déboucher que sur une situation dramatique. L’aveuglement et la politique de l’autruche ne durent qu’un temps.

Ceux qui ont déjà vendu ont eu de la chance, ceux qui ont acheté beaucoup moins.

La situation va bien entendu s’assainir, mais après avoir fait beaucoup de dégâts.