Avec le Smic, un pouvoir d’achat immobilier de 21 m² à Lyon et de 97 m² à Saint-Étienne

Le réseau de courtiers en crédit immobilier Vousfinancer a calculé les possibilités d’achat avec le salaire minimum dans 20 villes de France.

Le réseau de courtiers en crédit immobilier Vousfinancer a calculé les possibilités d’achat avec le salaire minimum dans 20 villes de France.

Le réseau de courtiers en crédit immobilier Vousfinancer a publié ce vendredi une étude portant sur les possibilités d’achat avec le Smic dans 20 villes de France. Au 1er janvier de cette année, le Smic a été revalorisé automatiquement de près de 1 %, passant de 10,15 € à 10,25 € bruts de l'heure, pour atteindre 1.554,58 € par mois pour 35 heures rémunérées, soit 15 € de plus par rapport à 2020. Davantage que la hausse du salaire minimum depuis 10 ans, qui n’est que de 1,25€ brut de l’heure (soit 14% de croissance), la capacité d’emprunt de ceux qui sont rémunérés au Smic a elle augmenté de plus de 50 %, grâce à la baisse des taux de crédit, note Vousfinancer.

Ce dernier a ainsi calculé le pouvoir d’achat immobilier du Smic dans les 20 plus grandes villes de France et son évolution par rapport à 2011. Et fait positif, malgré les hausses de prix, il a progressé dans la plupart des grandes villes, excepté dans celles où les prix ont augmenté de plus de 50 % en 10 ans. Le pouvoir d’achat immobilier a ainsi reculé de 1% à Rennes et de 8% à Bordeaux. « Et même s’il est encore compliqué d’emprunter avec le Smic, l’assouplissement des recommandations du HCSF devrait tout de même faciliter cette année le financement de ces emprunteurs, à condition bien sûr qu’ils aient un peu d’apport et un reste à vivre suffisant… », note Vousfinancer

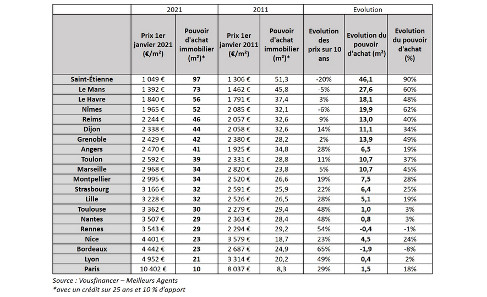

Un pouvoir d’achat qui va de 10 à 100 m²

Par rapport à 2011, au moment où le Smic n’était que de 9 € bruts/heure, la progression n’est que de 1,25€ soit 14%... Une augmentation qui n’a évidemment pas suivi la hausse des prix des logements. Toutefois, grâce au contexte de baisse des taux, la capacité d’emprunt avec le salaire minimum (pour une mensualité égale à 33 % du Smic) a progressé de 52 %, passant de 67.021 € à près 102.173 € sur 25 ans, les taux ayant été presque divisés par 3 depuis 2011 (passant de 4 % à 1,45 %). « Grâce à la baisse des taux mais également à la revalorisation du Smic, pour la première fois, il est théoriquement possible d’emprunter 100.000 € sur 25 ans en gagnant le salaire minimum, et ce sans tenir compte de la possibilité récente d’aller jusqu’à 35 % d’endettement. D’ailleurs, 40 % de nos clients ont des revenus inférieurs à 25.000 € par an. Ils représentaient 45 % des emprunteurs en 2018, mais ce chiffre n’a cessé de diminuer ces dernières années, notamment en raison du durcissement des conditions d’octroi », analyse Sandrine Allonier, directrice des études et porte-parole de Vousfinancer.

Vousfinancer a déterminé la surface qu’il est possible d’acheter dans 20 villes de France avec le salaire minimum, pour une mensualité égale à 33% du Smic, en remboursant un crédit sur 25 ans à 1,45% avec 10% d’apport pour financer les divers frais. On peut ainsi acheter 10 m² à Paris, soit deux fois moins qu’à Lyon (21 m²) ou Bordeaux (23 m²) et 3 fois moins qu’à Toulouse (30 m²) Lille ou Strasbourg (32 m²). Pour avoir une surface plus importante, il vaut mieux acheter plutôt à Grenoble (42 m²), Reims (46 m²) ou le Havre (56 m²).

On notera qu’avec 97 m², Saint-Étienne fait partie des deux villes parmi celles étudiées qui permettent d’acheter plus de 70 m² avec Le Mans (73 m²).

Peu de banques acceptent de financer des emprunteurs au Smic

Les recommandations formulées fin 2019 par le HCSF avaient exclu de nombreux emprunteurs modestes, pénalisés par la limite du taux d’endettement à 33% et la durée maximale à 25 ans. L’intermédiaire rappelle qu’en 2020, ce sont près de 45% des dossiers refusés concernent des emprunteurs au salaire inférieur à 25.000 € par an. « L’assouplissement annoncé fin 2020 est donc une bonne nouvelle, qui pourrait toutefois ne pas être une condition suffisante pour faciliter l’accès des emprunteurs modestes au crédit… S’il est désormais possible d’emprunter avec un taux d’endettement de 35 % et sur des durées de prêt de plus de 25 ans lorsqu’il y a un différé, toutes les banques n’ont pas encore modifié leur taux d’endettement maximal... et dans le cas d’emprunteurs avec de faibles revenus, dans le contexte économique actuel, les banques demandent davantage de garanties : un minimum d’apport personnel, de l’épargne résiduelle, un reste-à vivre suffisant (750 € pour un célibataire, 1300 € pour un couple, et 250 € par enfant) et un faible saut de charge (écart entre le montant du loyer et la mensualité du prêt)», note Vousfinancer

« L’assouplissement des recommandations du HCSF avec le passage à un taux d’endettement maximum à 35 % est une bonne nouvelle qui devrait théoriquement aider les ménages modestes proches de 33 % d’endettement à pouvoir emprunter… Mais dans la pratique, peu de banques ont remonté le taux d’endettement maximum à 35 % et même si les conditions d’emprunt s’assouplissent, compte tenu du contexte économique, elles sont peu nombreuses à accepter de financer des emprunteurs au Smic. Celles qui le font privilégient les couples car cela double les revenus, demandent un minimum d’apport personnel et idéalement une épargne résiduelle après opération pour sécuriser le paiement des charges supplémentaires comme la taxe foncière, les charges de copropriété, etc… » souligne Sandrine Allonier.