Résiliation annuelle de l’assurance emprunteur : vers un impact sur les taux ?

Le Parlement a adopté en cours de semaine dernière la réforme sur l’assurance emprunteur autorisant la résiliation annuelle. Une mesure qui pourrait avoir un impact positif pour l'emprunteur à court terme, mais plus négatif à moyen terme.

Le Parlement a adopté en cours de semaine dernière la réforme sur l’assurance emprunteur autorisant la résiliation annuelle. Cette mesure intervient après plusieurs soubresauts législatifs avec une censure par le Conseil constitutionnel dans le cadre de la loi Sapin 2. Au final, seront donc concernés les contrats de prêts signés à partir du 1er mars 2017, puis dans un second temps, à compter du 1er janvier 2018, tous les prêts en cours.

Pour les courtiers en crédit immobilier, cette nouvelle possibilité est une bonne nouvelle, et même pour Maël Bernier, Directrice de la communication et porte-parole de Meilleurtaux.com « une véritable révolution dans le crédit immobilier car aujourd’hui à peine 12% des emprunteurs choisissent une autre assurance que celle de la banque pour leur crédit ».

« Cette possibilité de résiliation annuelle comme cela existe déjà pour les autres contrats d’assurance, va permettre aux détenteurs d’un crédit immobilier de faire réellement jouer la concurrence après l’obtention de leur prêt sans être coincés pendant l’ensemble de leur crédit avec une assurance au coût trop élevé », ajoute-t-elle.

Un emprunteur qui aura signé avec la banque pour l’assurance de son crédit immobilier pourra par la suite faire jouer la concurrence, en cherchant une assurance à garanties équivalentes mais au moindre coût auprès d’un autre assureur. Maël Bernier note que « les écarts de prix pouvant en effet varier du simple au quadruple entre les différents assureurs ».

Les banques vont-elles compenser le manque à gagner?

Mais d’autres intermédiaires soulignent que ce principe de résiliation annuelle de l’assurance emprunteur pourrait avoir des effets sur les taux du crédit à moyen terme. Selon Vousfinancer.com, « le fait que tous les contrats puissent être renégociés à partir du 1er janvier 2018 risque de peser sur la rentabilité des banques qui devront compenser le manque à gagner engendré, ce qui pourrait contribuer à la remontée des taux de crédit immobilier ».

Pour le président de l’intermédiaire, Jérôme Robin, « à court terme c’est une très bonne nouvelle, car cela va introduire davantage de concurrence sur le marché de l’assurance emprunteur détenu à 85 % par les banques via la souscription de leur assurance groupe. L’offre devrait être plus diversifiée, avec des tarifs en baisse et de meilleures garanties afin d’être plus attractive pour diminuer la probabilité de résiliation… Mais à moyen terme, le fait que le stock puisse être également résilié risque de peser sur la rentabilité des banques. En effet les emprunteurs concernés seront essentiellement ceux qui ont souscrit un crédit récemment, donc à des taux très bas tels que nous les connaissons depuis 4 ans, et sur lesquels les marges des banques pourraient devenir négatives a posteriori une fois l’assurance résiliée… Dans ce contexte, il est certain que les banques devront trouver le moyen de compenser le manque à gagner, ce qui pourrait contribuer à une remontée plus forte des taux de crédit alors même que depuis fin 2016, elles contiennent les hausses en ne répercutant que faiblement l’envolée des taux d’emprunt d’Etat… ».

| Tweet |

Si vous avez apprécié cet article, s'il vous plait, prenez le temps de laisser un commentaire ou de souscrire au flux afin de recevoir les futurs articles directement dans votre lecteur de flux.

La Banque de France confirme la baisse des taux de crédit immobilier

Selon la dernière étude mensuelle sur les crédits aux particuliers, les taux ont reculé en février, une première depuis deux ans. La production de prêts, elle, reste à un plus bas depuis 2014.

L’APIC soutient une révision des dispositions applicables au HCSF

Caroline Arnould, présidente de association professionnelle des intermédiaires en crédits a été auditionnée dans le cadre de l’examen d’une proposition de loi portée par le député Lionel Causse.

«La situation s’améliore» sur le front des taux, selon Meilleurtaux

Le courtier a fait part mardi de son 39e observatoire du crédit immobilier.

Nouvelle baisse des taux en février

L’observatoire Crédit Logement/CSA a fait part de son point mensuel sur le crédit immobilier.

Nouvelles baisses des taux de crédit immobilier en mars

C’est le constat dressé en ce début de mois par les baromètres de différents courtiers en crédit immobilier.

Une production de crédits l’habitat de 153 milliards d’euros en 2023

Hors renégociations, la production a atteint 129,5 milliards d’euros, en nette baisse par rapport à 2022. Selon les intermédiaires en crédit, les taux poursuivent leur repli en février.

Hors renégociations, la production a atteint 129,5 milliards d’euros, en nette baisse par rapport à 2022. Selon les intermédiaires en crédit, les taux poursuivent leur repli en février.

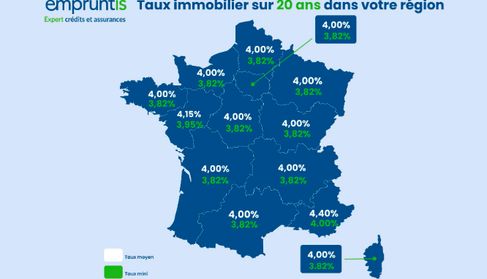

Des baisses de taux de crédit immobilier dans toutes les régions

C’est ce que confirme Empruntis, qui évoque une « nouvelle dynamique » après une période d’accalmie.

C’est ce que confirme Empruntis, qui évoque une « nouvelle dynamique » après une période d’accalmie.

La production de crédit à l’habitat poursuit son repli

La production de crédits à l’habitat hors renégociations a atteint un nouveau plus bas depuis 2014 en novembre. Les taux, eux, sont en baisse en ce début d’année selon les courtiers, ce qui pourrait augurer d’un retour des banques sur ce segment de marché.

2024, année de baisse des taux ?

Plusieurs banques ont fait part de fortes baisses de leurs grilles, selon le courtier Emprunt Direct.

Crédit immobilier : ralentissement de la hausse des taux

Les taux ralentissent en ce début de mois, selon les premiers barèmes reçus en ce début de mois de décembre.

Le taux d’usure passe le cap des 6% sur 20 ans

Sur 20 ans et plus, pour sa dernière révision mensuelle, le taux maximal a passé cette barre symbolique.

Sur 20 ans et plus, pour sa dernière révision mensuelle, le taux maximal a passé cette barre symbolique.

Nouvelle hausse des taux de crédit immobilier

Les taux ont de nouveau augmenté en octobre, selon les baromètres émanant de divers courtiers en crédit immobilier.

Crédit immobilier : les règles d’octroi ne bougent pas

À l’issue de la réunion de ce mardi, le Haut Conseil de stabilité financière (HCSF) n’a pas souhaité faire évoluer ses règles d’octroi de crédit à l’habitat.

Première stabilisation des taux de crédit immobilier

La Banque de France a fait état d’une nouvelle chute de la production de crédit à l’habitat en juillet. Toutefois, selon Emprunt Direct, les banques ont laissé leurs taux inchangés en septembre, après des mois de hausse continue.

Nouvelle hausse du taux d’usure pour septembre

Les taux réglementaires, communiqués mensuellement, ont été publiés au Journal officiel du 29 août.

Les taux réglementaires, communiqués mensuellement, ont été publiés au Journal officiel du 29 août.

Commentaires

Pas encore de commentaire.

Laisser un commentaire